Avrupa Biyogaz Destek Mekanizmaları ve Türkiye Kıyası: Politika Modelleri, AB 2030 Hedefi (35 bcm) ve Türkiye Sektörü İçin Öneriler

Bu yazıda Avrupa Birliği'nde biyogaz ve biyometan sektörünü destekleyen mevzuat ve teşvik mekanizmaları Türkiye'deki YEKDEM rejimi ile karşılaştırmalı olarak ele alınmaktadır. Almanya, İtalya, Hollanda ve Fransa örneklerinin yanı sıra Yenilenebilir Enerji Direktifi (RED III) ve REPowerEU planının 2030 için belirlediği 35 milyar metreküp biyometan üretim hedefi incelenmektedir. Birincil kaynak olarak EBA Statistical Report, Avrupa Komisyonu yayınları ve EUR-Lex mevzuat metinleri kullanılmıştır. Yazıda Türkiye'nin biyogaz sektörü için politika önerileri sunulmakta; AB'deki ihale ve maliyet-fark sözleşmesi modellerinden çıkarılabilecek dersler tartışılmaktadır.

1. Giriş — AB-Türkiye Politika Kıyası Neden Önemli?

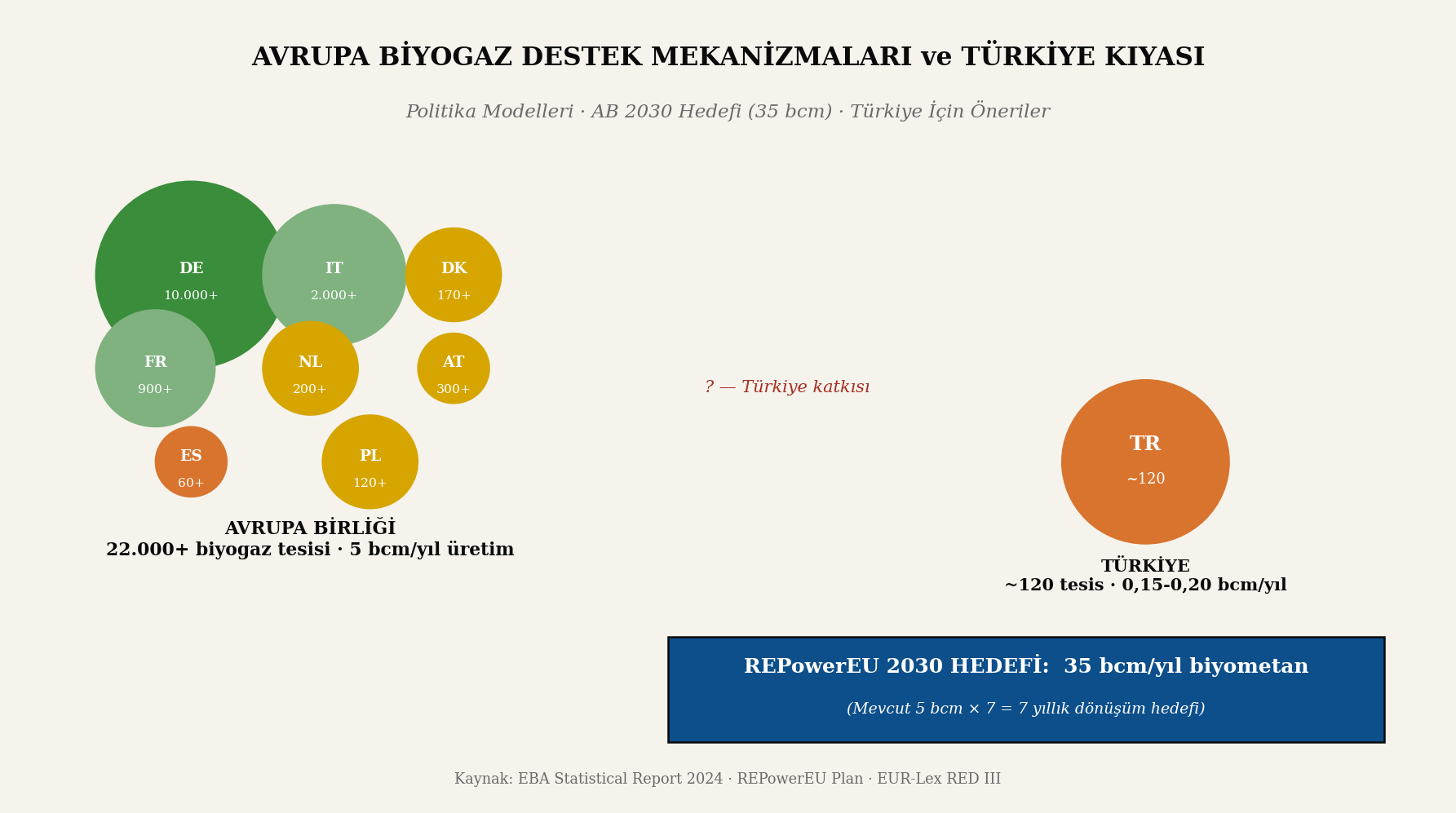

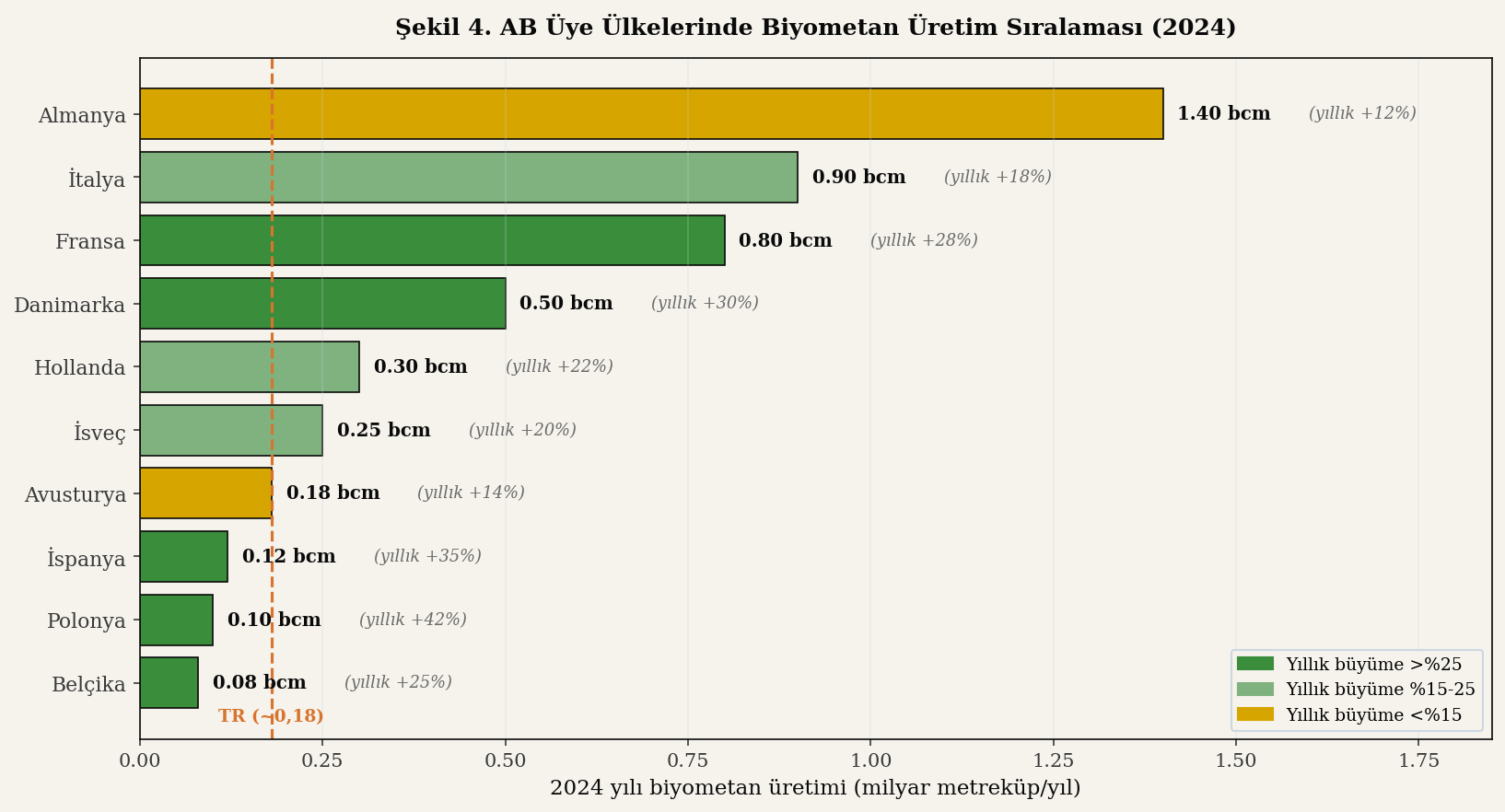

Avrupa Birliği, biyogaz ve biyometan sektörünü iklim politikalarının merkezine yerleştiren ilk büyük ekonomik bloktur. 2024 yılı verilerine göre AB'de 22.000'i aşkın biyogaz tesisi faaliyet göstermekte; yıllık biyometan üretimi yaklaşık 5 milyar metreküp (bcm) düzeyine ulaşmaktadır (European Biogas Association, 2024). Bu rakam, Türkiye'nin yaklaşık 100-120 işletilen biyogaz tesisine karşılık gelmektedir; iki ekonomi arasındaki ölçek farkı yapısal politika tasarımlarındaki tercihlerden doğrudan beslenmektedir.

Türkiye'nin Avrupa Birliği üyelik sürecinin enerji başlığı altında yenilenebilir enerji uyumu, biyogaz sektörünün politika tasarımı için doğrudan referans çerçevesi sağlamaktadır. Yenilenebilir Enerji Direktifi 2009/28/EC ve onun 2018 ile 2023 revizyonları (RED II, RED III), tüm üye ülkelerde biyometan'ın doğal gaz şebekesine enjeksiyonu, ulaşım yakıtı kotaları ve menşe garanti sistemi (Guarantee of Origin) gibi ortak unsurları zorunlu kılmaktadır. Türkiye bu direktiflere doğrudan tabi olmamakla birlikte, ihracat eden sanayicilerin AB Sınırda Karbon Düzenleme Mekanizması (CBAM) yükümlülükleri ve uluslararası finansman kuruluşlarının çevresel beklentileri nedeniyle dolaylı uyum baskısı altındadır.

Bu yazının amacı, AB'nin uyguladığı destek mekanizmalarını ve hedef yapılarını sistematik olarak ortaya koymak; Türkiye'nin YEKDEM rejimi ile karşılaştırarak hangi mekanizma unsurlarının yerel koşullara uyarlanabileceğini değerlendirmektir. Karşılaştırma yatırımcı, devlet, tüketici ve çevre olmak üzere dört eksende yapılmakta; yapısal benzerlikler ve farklar saha verisiyle desteklenmektedir.

2. AB Biyogaz Politika Çerçevesi

2.1 Mevzuat Katmanları — RED III ve REPowerEU

AB'nin biyogaz politikası iki temel direktif ve bir stratejik plan üzerine inşa edilmiştir. Yenilenebilir Enerji Direktifi (RED III, 2023/2413) 2023 yılında yürürlüğe girmiş; nihai enerji tüketiminde yenilenebilir kaynak payını 2030 itibarıyla %42,5'e (gönüllü hedef %45) çıkarma yükümlülüğünü üye ülkelere getirmiştir. Direktif biyometan'ı doğal gaz şebekesine enjeksiyon ve ulaşım yakıtı olarak özel olarak tanımlamakta; Sürdürülebilirlik Kriterleri (sürdürülebilir hammadde temini, sera gazı azaltım eşiği) zorunlu kılmaktadır.

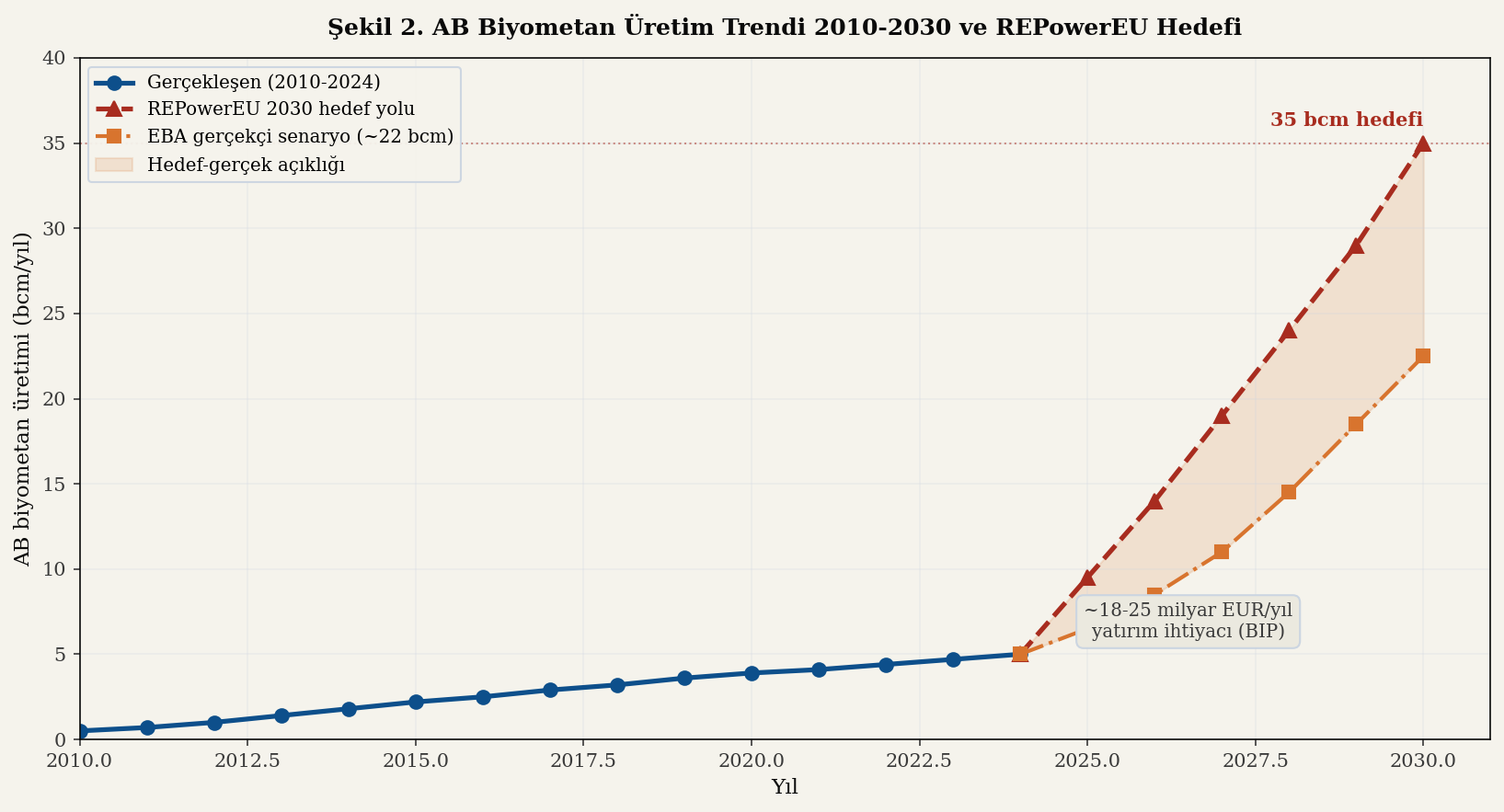

REPowerEU Planı (Mayıs 2022, COM/2022/230) ise Rusya doğal gazına bağımlılığı azaltmak amacıyla biyometanı stratejik bir kaldıraç olarak konumlandırmıştır. Plan, 2030 yılına kadar AB biyometan üretiminin 35 milyar metreküpe (35 bcm) ulaşmasını hedeflemektedir; bu hedef, mevcut üretimin (2024 itibarıyla ~5 bcm) yaklaşık yedi katına karşılık gelmektedir. Planın hayata geçirilmesini koordine etmek üzere 2022 yılında Biomethane Industrial Partnership (BIP) kurulmuş; sektör temsilcileri, ulusal düzenleyiciler ve Komisyon arasında çok-paydaşlı bir uygulama mekanizması oluşturulmuştur.

REPowerEU Planı'nın arka planında 2024 yılında yürürlüğe giren Avrupa İklim Yasası (Climate Law, 2021/1119) ve Fit for 55 politika paketi yer almaktadır. Bu mevzuat zinciri AB'nin 2050 net sıfır hedefini bağlayıcı kılmakta; ara hedef olarak 2030'da sera gazı emisyonlarının 1990 seviyesine göre %55 azaltılmasını zorunlu tutmaktadır. Biyometan, bu hedefin ulaşılmasında özellikle doğal gaz şebekesinin dekarbonizasyonu ve ulaşım sektörü emisyonlarının düşürülmesi boyutlarında merkezi rol üstlenmektedir. AB Komisyonu'nun 2024 etki değerlendirme raporu, 2030 itibarıyla AB doğal gaz tüketiminin yaklaşık %10-12'sinin biyometan kaynaklı olabileceğini öngörmektedir; bu oran 2024'te %1'in altındadır.

2.2 Üye Ülkelerde Uygulama Modelleri

AB direktifleri ortak çerçeveyi belirler; ancak destek mekanizmasının somut tasarımı her üye ülkenin kendi takdirine bırakılır. Bu nedenle 27 üye ülkede dört farklı tipte mekanizma yapısı gözlenmektedir:

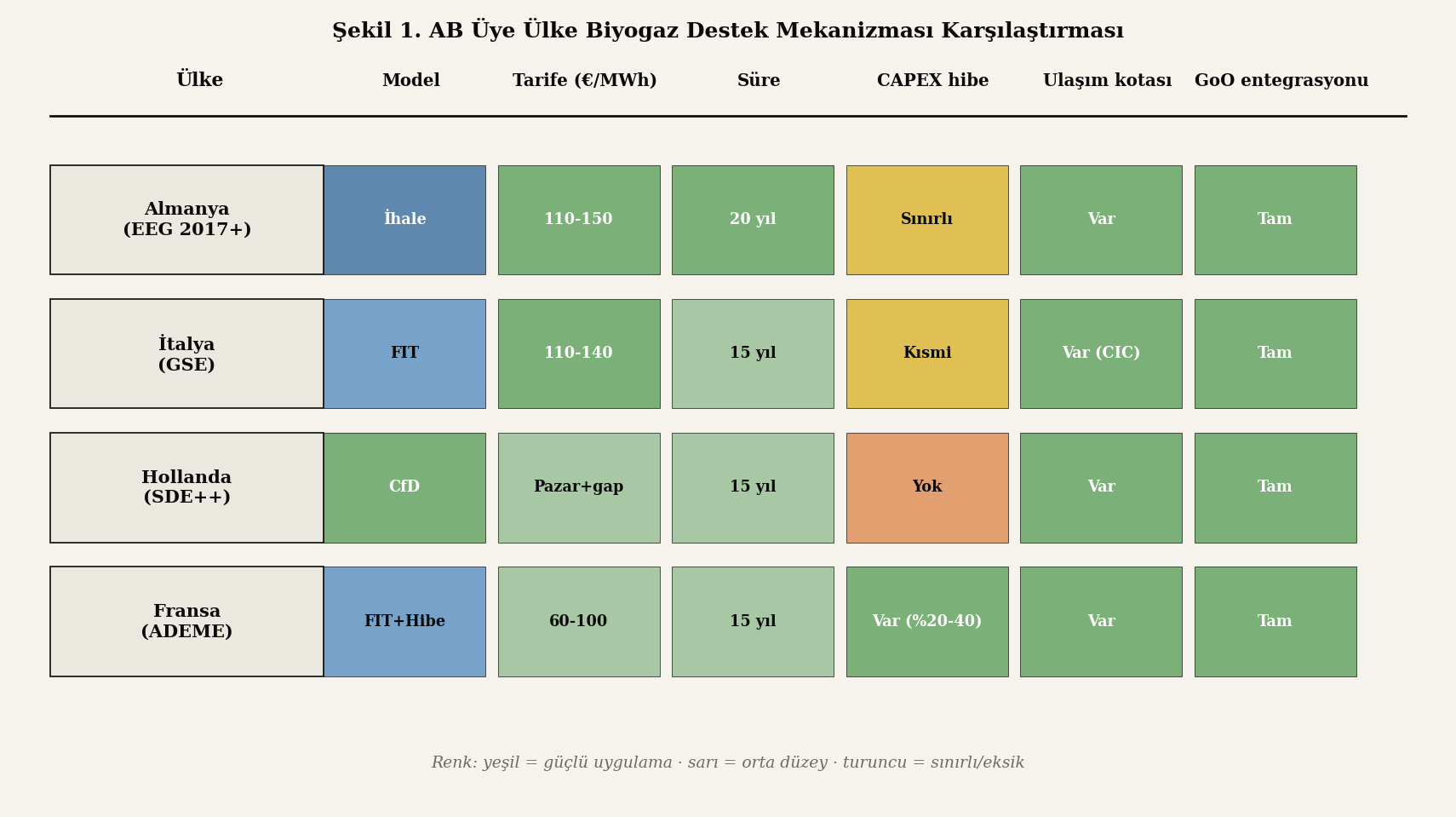

- Feed-in Tariff (FIT) — Sabit alım fiyatı: Eski klasik model. Türkiye YEKDEM ile aynı mantık (sabit tarife, alım garantisi). 2010'lu yıllarda Almanya, Fransa, İtalya bu modeli yoğun kullandı; günümüzde büyük ölçüde terk edilmiştir.

- Feed-in Premium (FIP) — Piyasa fiyatına ek prim: Üretici elektriği piyasa fiyatından satar; üzerine sabit veya değişken prim alır. Pazar dinamiklerini koruyan ama yatırımcıyı düşük fiyatlara karşı koruyan ara model.

- İhale (Auction): Yatırımcılar tarife teklifi vererek pazara girer; en düşük teklifler kazanır. Almanya 2017 reformuyla bu modele geçti. Pazar fiyatlandırmasını teşvik eder; ancak küçük yatırımcılar dezavantajlıdır.

- Maliyet-Fark Sözleşmesi (Contract for Difference, CfD): Hollanda SDE++ modelinin temeli. Üretici piyasa fiyatından satar; eğer bu fiyat sözleşmedeki referans değerin altındaysa devlet farkı öder, üzerindeyse üretici farkı geri öder. İki yönlü dengeleme mekanizması.

2.3 Yatay Tamamlayıcı Mekanizmalar

Tarife mekanizmasının yanında AB üye ülkelerinde üç tamamlayıcı araç yaygın kullanılmaktadır. Yatırım hibesi (CAPEX desteği) yatırım maliyetinin %20-50'sini karşılayarak özsermaye gereksinimini azaltmakta; özellikle küçük ölçekli ve tarımsal tesislere odaklanmaktadır. Ulaşım yakıtı kotası (RED II Madde 25) akaryakıt dağıtıcılarına yıllık biyoyakıt karıştırma yükümlülüğü getirmekte; bu kota biyometanın taşımacılıkta talep tarafını garantilemektedir. Menşe Garanti Sertifikası (Guarantee of Origin, GoO) ise yenilenebilir enerji üretimini elektronik sertifikayla belgelendirerek ikincil pazarda satılabilmesini sağlamaktadır; biyogaz yatırımcısı için ek gelir kaynağıdır. Türkiye'deki YEK-G sistemi bu sertifikanın yerel karşılığıdır.

3. Dört Üye Ülke Vaka Karşılaştırması

Bu bölüm AB'de en gelişmiş biyogaz sektörlerine sahip dört ülkenin destek mekanizmalarını karşılaştırmaktadır. Vakalar 2017-2024 dönemini kapsamakta; kaynak olarak ulusal düzenleyici otoritelerin yıllık raporları ve EBA verileri kullanılmıştır.

3.1 Almanya — EEG Modeli ve İhaleye Geçiş

Almanya, biyogaz sektörünün küresel pioneer ülkesidir. 2000 yılında yürürlüğe giren Erneuerbare-Energien-Gesetz (EEG) klasik FIT modelinin en kapsamlı uygulaması olmuş; 2010'lu yıllarda Almanya'da 10.000'i aşkın biyogaz tesisinin kurulmasının itici gücü olmuştur. Ancak EEG'nin tüketici yansıması (electricity bill renewables surcharge) 2010'larda baskı yaratmış; EEG 2017 reformuyla biyogaz yeni yatırımları için ihale modeli devreye girmiştir.

İhalede biyogaz yatırımcıları belirlenen yıllık 150-200 MW kurulu güç kotası için tarife teklifi verir; en düşük teklifler kazanır. 2018-2024 ihalelerinde tarife 11-15 €/cent/kWh bandında oluşmuş; bu seviye yatırım iştahını korumakta ancak yeni proje sayısını sınırlandırmaktadır. EEG çerçevesinde mevcut tesislere uygulanan tarife garantisi 20 yıl (Türkiye YEKDEM'in iki katı); bu uzun süre garantisi finansman maliyetini düşürmektedir.

Almanya modelinin kritik özelliklerinden biri mevcut tesis dönüşüm programıdır. EEG 2017 sonrasında üretime başlayan 2010 öncesi tesisler için 20 yıllık tarife süresi sona ermekte; bu tesisler ya kapanmakta ya da daha düşük tarifeli "post-EEG" rejimine geçmektedir. Bu durum, sektörün önemli bir kısmının önümüzdeki on yılda yeniden yapılanma sürecine gireceğini göstermektedir. Federal Çevre Bakanlığı bu süreç için biyometan dönüşüm hibe programı açmış; mevcut elektrik üreten biyogaz tesislerinin biyometan üretici tesislere dönüştürülmesi için yatırım maliyetinin %30-40'ı destekle karşılanmaktadır. Bu program 2030 hedefi için stratejik öneme sahiptir; çünkü Almanya'daki mevcut 10.000+ tesis dönüştürüldüğünde AB'nin 35 bcm hedefinin yaklaşık üçte birini tek başına karşılayabilecek kapasite ortaya çıkmaktadır.

3.2 İtalya — GSE ve Ulaşım Kotası Modeli

İtalya'da Gestore Servizi Energetici (GSE) yenilenebilir enerji desteklerini koordine eden kuruluştur. İtalya'nın özgün katkısı, biyometan'ı doğal gaz şebekesine enjeksiyon ve ulaşım yakıtı olarak iki ayrı mekanizmayla desteklemesidir. Şebeke enjeksiyonu için sabit tarife (~110-140 €/MWh) sağlanırken; ulaşım yakıtı olarak biyometan üretimine CIC (Certificato di Immissione in Consumo) sertifikası verilir. Bu sertifika akaryakıt dağıtıcılarının yıllık biyoyakıt karıştırma yükümlülüğü kapsamında talep edilmekte; ikincil pazarda 350-450 € bandında işlem görmektedir.

İtalya modelinin kritik unsuru, 10 yıllık geriye dönük süre güvencesidir. 2024 itibarıyla İtalya 2.000'i aşkın biyogaz tesisi ile AB'de Almanya'nın ardından ikinci büyük ülke konumundadır. İtalyan modeli aynı zamanda bölgesel kalkınma programlarıyla entegre çalışmakta; özellikle Po Vadisi (Lombardia, Emilia-Romagna) gibi yoğun tarımsal bölgelerde mahalli yönetimlerin ek destekleri yatırımları konsolide etmektedir. CIC sertifika fiyatlarının 2022-2024 döneminde 350 €'dan 450 €'ya yükselmesi, ulaşım yakıtı kotasının talep tarafında baskı yarattığını ve sertifika pazarının arz-talep dinamiğine duyarlı çalıştığını göstermektedir.

3.3 Hollanda — SDE++ Maliyet-Fark Sözleşmesi

Hollanda, FIT/FIP modellerinden ayrılarak SDE++ (Stimulering Duurzame Energieproductie en Klimaattransitie) adlı maliyet-fark sözleşmesi modelini benimsemiştir. SDE++ mekanizması yenilenebilir enerji üretiminin maliyeti ile piyasa fiyatı arasındaki gap (boşluk) miktarı kadar destek sağlar; piyasa fiyatı yükselirse destek otomatik olarak azalır, düşerse artar. Bu yapı tüketici tarafına aşırı yük binmesini önlerken yatırımcıya da gelir tabanı garantisi sağlar.

Hollanda biyogaz sektörü 200'den fazla tesisle nispeten küçük olmakla birlikte, tarımsal tesislerin gübre yönetimi düzenlemeleriyle entegre çalışması bu modeli özgün kılmaktadır. Hollanda Çevre ve Tarım Bakanlığı, hayvan gübresi yönetimi yükümlülüklerinden kaçınmak isteyen çiftçilere biyogaz tesisi kurmalarını teşvik etmekte; bu çapraz teşvik mekanizması Hollanda'yı AB içinde gübre bazlı biyogaz segmentinin lider ülkesi yapmıştır. SDE++ modelinin diğer önemli özelliği, teknoloji-nötr olmasıdır: rüzgar, güneş, biyometan ve diğer dekarbonizasyon teknolojileri aynı havuzda yarışmakta; hangi teknoloji birim ton CO₂ azaltımı için en düşük maliyeti sunarsa o destek alır. Bu yapı verimli kaynak kullanımını teşvik etmektedir.

3.4 Fransa — ADEME Hibe + Tarife Kombinasyonu

Fransa biyogaz sektörü 2010 sonrası hızla büyümüş; Ajans de l'Environnement et de la Maîtrise de l'Énergie (ADEME) hibe programı ile şebeke enjeksiyon tarifesi (CRE — Commission de Régulation de l'Énergie) birleşik kullanımını tercih etmiştir. ADEME yatırım maliyetinin %20-40 bölümünü hibe olarak karşılarken; üretilen biyometan için 60-100 €/MWh bandında 15 yıllık şebeke enjeksiyon tarifesi sağlamaktadır. Fransa modelinin özelliği, bölgesel kalkınma boyutudur: kırsal alanlarda tarımsal biyogaz tesisleri yerel istihdam ve atık yönetimi için ek puanlama almaktadır.

4. Türkiye YEKDEM ile AB Mekanizmalarının Karşılaştırması

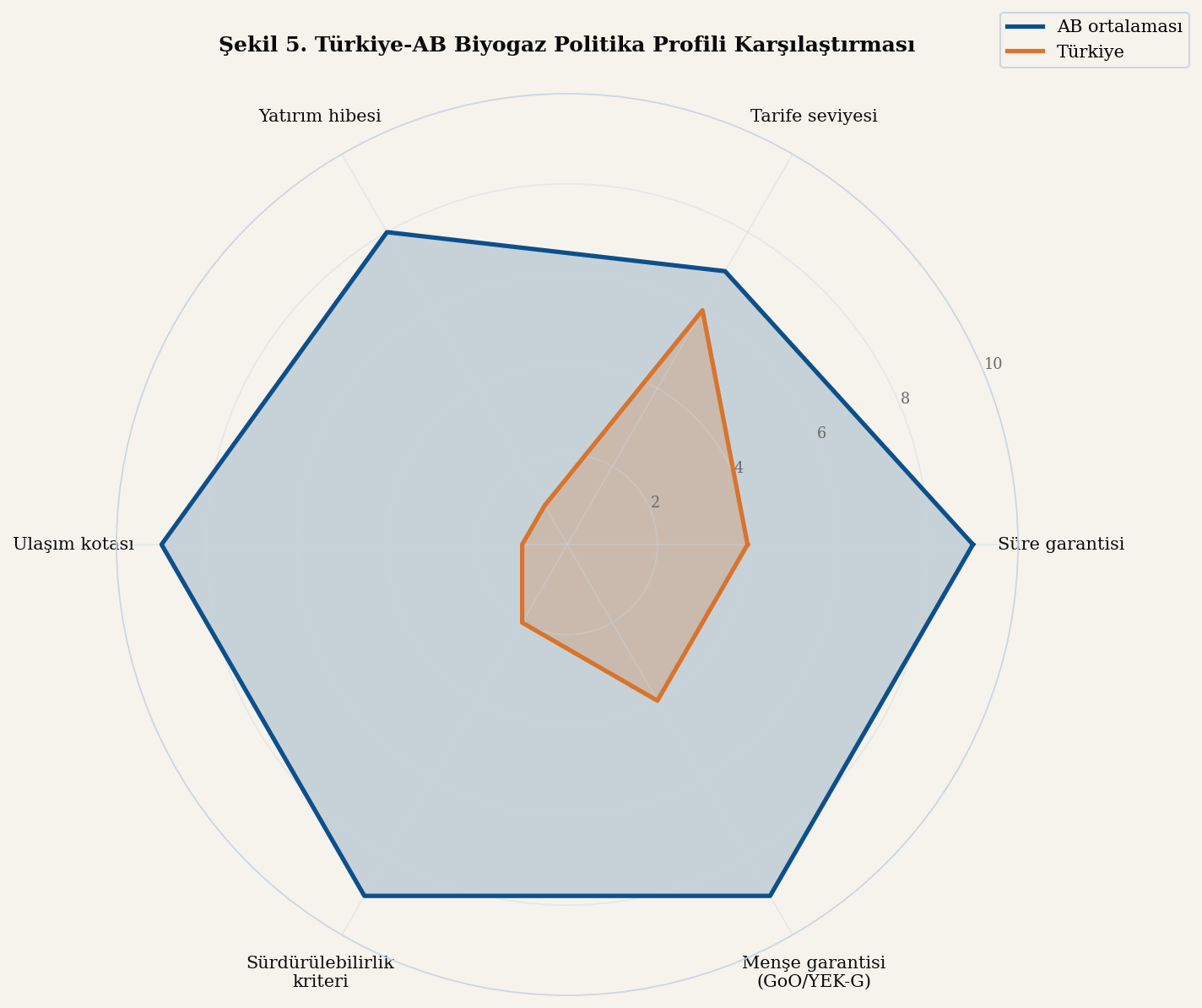

Türkiye'deki YEKDEM rejimi (5346 sayılı Kanun) klasik FIT modelinin bir uygulamasıdır; AB'deki muadillerinden bazı yapısal farklarla ayrılmaktadır:

| Unsur | YEKDEM (Türkiye) | AB Genel Eğilim (2024) |

|---|---|---|

| Mekanizma tipi | Klasik FIT (eski USD, yeni TL endeksli) | İhale, FIP, CfD karışık |

| Para birimi | Eski: USD; Yeni: TL + ÜFE/TÜFE endeksli | EUR + endeksleme |

| Süre garantisi | 10 yıl | 15-20 yıl (Almanya 20, Fransa 15) |

| Yatırım hibesi | Yok | Yaygın (CAPEX %20-50) |

| Ulaşım yakıtı kotası | Yok | RED III zorunlu |

| Menşe garantisi | YEK-G (2022+) | GoO (RED II zorunlu, 2010+) |

| Sürdürülebilirlik kriteri | Sınırlı | RED II/III ayrıntılı |

| İhale modeli | Yok (YEKA güneş/rüzgar sınırlı) | Yaygın (Almanya, Hollanda) |

| Bölgesel destek | Yok | Var (Fransa, İtalya) |

5. Avantaj ve Dezavantaj Analizi — Dört Perspektif

5.1 Yatırımcı Perspektifi

AB modellerinin yatırımcı tarafındaki temel avantajları uzun süre garantisi (15-20 yıl), yatırım hibesi imkânı ve ihale fiyatlandırmasının pazar gerçekliğine uygunluğudur. Türkiye YEKDEM'in eski USD-endeksli yapısı yatırımcıyı kur riskinden tam korurken, yeni TL-endeksli ve cap'li yapısı bu korumayı önemli ölçüde azaltmıştır. AB'de yatırımcılar piyasa fiyatlarına maruz kalır (CfD veya ihale ile); ancak bu maruziyet uzun süreli güvence ve hibe destekleriyle dengelenir.

5.2 Devlet Perspektifi

AB mekanizmaları kamu mali yükünü öngörülebilir kılma açısından üstündür: ihale tabanlı modellerde tarife pazar mekanizmasıyla belirlendiği için bütçe etkisi planlanabilirdir. CfD modelinde piyasa fiyatı yükseldiğinde devlet ödemesi otomatik azalır, hatta üretici geri ödeme yapar. YEKDEM'in eski USD-endeksli yapısı bu öngörülebilirliği yok etmiş; 2018 sonrası kur şokunda kamu ve tüketici tarafı sürdürülemez yük üstlenmiştir.

5.3 Tüketici Perspektifi

AB'de elektrik faturasındaki yenilenebilir enerji ek kalemi (Almanya'da EEG-Umlage, İtalya'da A3 oneri) yıllar içinde tüketici tepkisine yol açmış; bazı ülkelerde (Almanya 2022) bu kalem genel bütçeden karşılanmaya başlamıştır. Türkiye'de YEK Toplam Bedeli kalemi 2024 itibarıyla aylık konut faturasının önemli bir bölümünü oluşturmaktadır. AB, bu yansımayı devlet bütçesine taşıma çabası içindedir; Türkiye'de henüz benzer bir politika tartışılmamaktadır.

5.4 Çevresel Perspektif

AB'nin sürdürülebilirlik kriterleri (RED II/III) sayesinde biyogaz tesislerinin sera gazı azaltım performansı, hammadde temini, su ve toprak etkisi standartlara bağlanmıştır. Türkiye'de bu kriterler henüz mevzuatlaştırılmamış; tesis bazlı ihtiyari uygulama yaygındır. Bu fark, Türkiye biyometan'ının AB'ye ihracatı düşünüldüğünde önemli bir engel oluşturabilmektedir.

AB sürdürülebilirlik kriterlerinin somut gereklilikleri arasında sera gazı azaltım eşiği %65 (yeni tesisler için), gıda ve yem üretimini olumsuz etkileyen hammaddelerin sınırlandırılması, ve arazi kullanım değişikliği yasağı yer almaktadır. Türkiye'de bu unsurlardan yalnızca arazi kullanım kısıtlamaları planlama mevzuatı içinde dolaylı olarak vardır; sera gazı azaltım eşiği veya hammadde sertifikasyonu gibi kriterler henüz yapısal düzenlemeye tabi değildir. Bu eksiklik, Türkiye'de üretilen biyometan'ın AB sınırına vardığında CBAM (Sınırda Karbon Düzenleme Mekanizması) kapsamında ek vergiyle karşılaşma riskini doğurmaktadır. Bu nedenle sürdürülebilirlik sertifikasyon altyapısı, sadece çevresel değil; doğrudan ekonomik bir öncelik haline gelmiştir.

5.5 Yatırımcı Tercihinin Sayısal Karşılaştırması

Yatırımcı bakış açısından AB ve Türkiye karşılaştırması, somut bir 1 MW biyogaz tesisi için aşağıdaki gibi özetlenebilmektedir. Almanya'da 20 yıllık ihale tarifesi (~12 €/cent/kWh) varsayımıyla yıllık ciro 750.000-900.000 € bandındadır; banka kredisi vadesi tarife süresine paralel çekildiğinde geri ödeme süresi 7-8 yıla inebilir. Türkiye'de 2024 yeni YEKDEM tarifesiyle (1,80-2,10 TL/kWh) yıllık ciro 13-16 milyon TL (yaklaşık 400.000-500.000 €) düzeyindedir; 10 yıllık tarife süresi finansman vade yapısını sınırlandırdığı için geri ödeme 8-12 yıla uzayabilmektedir. Bu sayısal karşılaştırma, Türkiye yatırımcısının AB muadiline göre hem birim ciro açısından hem de finansman vadesi açısından dezavantajlı konumda olduğunu açıkça göstermektedir.

6. AB 2030 Biyogaz Hedefi ve Potansiyel Haritası

6.1 35 bcm Hedefinin Anatomisi

REPowerEU Planının 35 bcm biyometan hedefi, mevcut üretimin yaklaşık 7 katı bir büyümeyi gerektirmektedir. EBA Statistical Report 2024 verileri, 2030 hedefine ulaşmak için yıllık ortalama %23-26 büyüme oranı gerektiğini göstermektedir; bu, 2010-2020 döneminde gözlenen ortalama %15 büyümenin belirgin biçimde üzerindedir. Hedefin gerçekleştirilmesi için tahmini yıllık yatırım ihtiyacı 18-25 milyar EUR bandındadır (BIP, 2024).

6.2 Potansiyel Haritası ve Hammadde Tabanı

EBA tarafından 2023 yılında yayımlanan Biomethane Map AB'de biyometan potansiyelini bölge bazlı haritalamaktadır. Çalışma, 2050 yılı için sürdürülebilir hammadde tabanı dahilinde 101 bcm/yıl üretim potansiyeli olduğunu tespit etmiştir. Bu potansiyelin %40-45'i tarımsal atıklardan, %25'i hayvan gübresinden, %15-20'si organik atıktan ve %10-15'i atık su çamurundan elde edilebilmektedir. Hedef ile potansiyel arasındaki büyük açıklık, 2030'un ötesinde de güçlü büyüme potansiyeli olduğunu işaret etmektedir.

6.3 Türkiye'nin Pozisyonu

Türkiye'nin biyogaz potansiyeli 2-3 bcm/yıl olarak tahmin edilmektedir; bu rakam tarımsal hayvancılık atığı, gıda atığı ve atıksu çamurundan elde edilebilir teorik üst sınırı yansıtır (TÜBİTAK MAM, 2023). Mevcut üretim ise yaklaşık 0,15-0,20 bcm/yıl bandındadır; yani potansiyelin yalnızca %5-8'i kullanılmaktadır. Bu açıklık, doğru politika ve teşvik tasarımıyla Türkiye sektörünün önümüzdeki on yılda 4-6 katlık bir büyüme yapabileceğini göstermektedir.

Türkiye'nin coğrafi konumu, enerji geçişi açısından özgün bir avantaj sağlamaktadır. Türkiye doğal gaz transit ülkesi olarak hem ithalatçı hem de Avrupa'ya potansiyel ihracatçı konumundadır; biyometan üretimi belirli bir ölçeğe ulaştığında AB'nin 35 bcm hedefine ihracat üzerinden katkı sunabilir. Bunun için iki teknik koşul bulunmaktadır: (i) AB sürdürülebilirlik kriterlerine uyumlu üretim sertifikasyonu, (ii) doğal gaz şebekesi enjeksiyon altyapısının yatırım ekonomisinin garantilenmesi. Her iki koşul da Türkiye'nin mevcut mevzuat çerçevesinde henüz tam olarak karşılanmamaktadır; ancak orta vadeli politika araçlarıyla giderilebilir konumdadır. Almanya ile imzalanmış doğal gaz ticareti anlaşmalarında biyometan kalemi açılması, ihracat odaklı bir biyogaz büyüme stratejisinin somut tetikleyicisi olabilir.

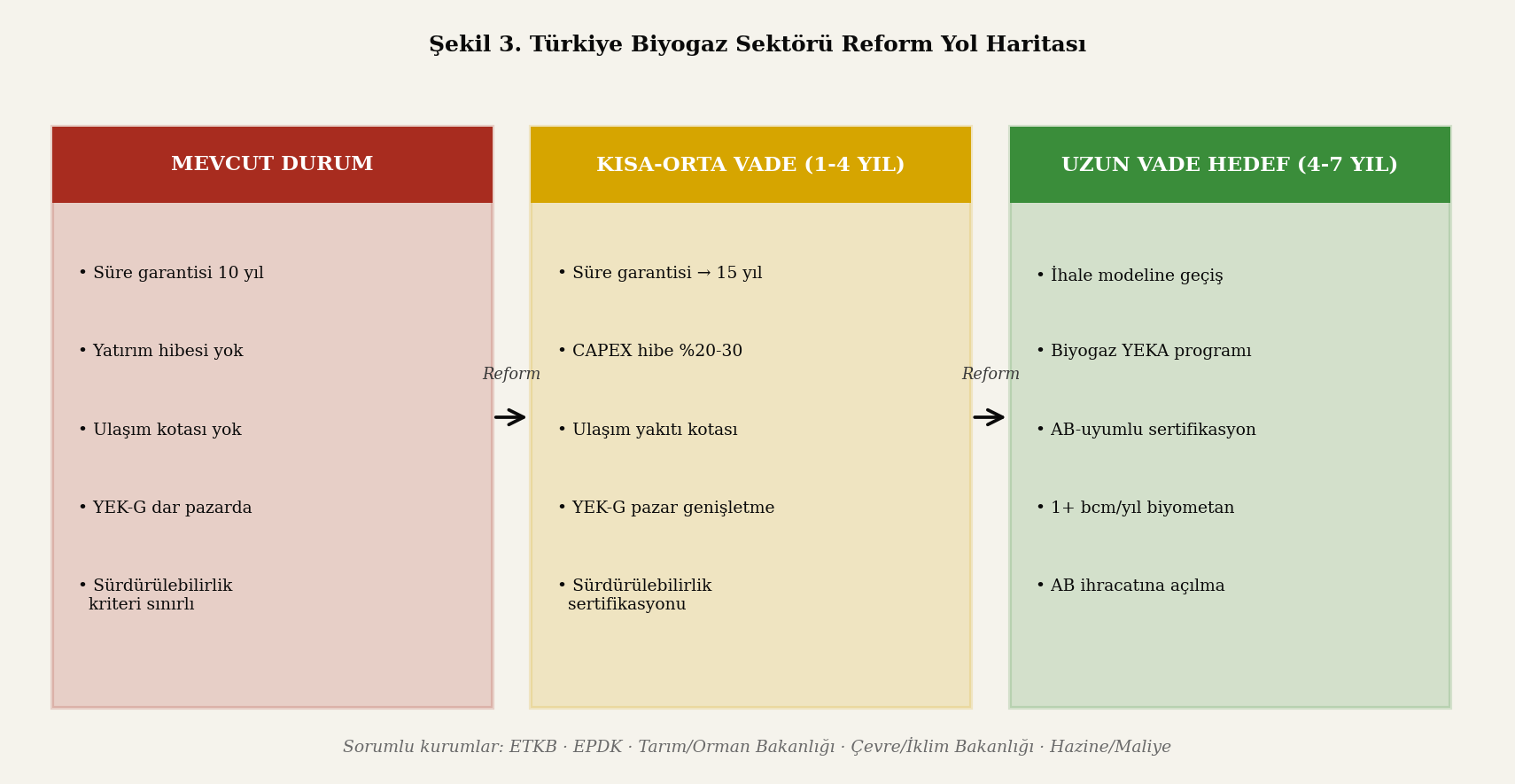

7. Türkiye Sektörü İçin Politika Önerileri

AB'deki uygulamalar ve Türkiye'nin mevcut yapısının karşılaştırılması, beş somut politika önerisi ortaya çıkarmaktadır:

- Süre garantisinin uzatılması: Mevcut 10 yıllık YEKDEM süresinin biyogaz için 15 yıla çıkarılması, finansman maliyetini düşürebilir ve yatırım iştahını artırabilir. Almanya'nın 20 yıllık deneyimi, daha uzun süre garantisinin küçük ölçekli yatırımcılara da kapı açtığını göstermektedir.

- Yatırım hibesi mekanizması: Tarımsal biyogaz tesisleri için CAPEX desteği (Tarım ve Orman Bakanlığı veya kalkınma ajansları aracılığıyla) yatırım maliyetinin %20-30'unu karşılayabilir. AB'deki Fransız ADEME modeli bu açıdan referans olarak kullanılabilir.

- Ulaşım yakıtı kotası: Akaryakıt dağıtıcılarına yıllık biyoyakıt karıştırma yükümlülüğü getirilmesi, biyometan'ın taşımacılıkta talep tarafını garantileyerek tesis yatırımlarını destekleyebilir. RED II Madde 25'e benzer bir düzenleme Türkiye Petrol Piyasası mevzuatına eklenebilir.

- YEK-G pazarının derinleştirilmesi: Mevcut YEK-G sistemi henüz dar bir alıcı tabanına sahiptir. Kurumsal yeşil enerji taahhütleri için RE100-Türkiye benzeri bir gönüllü çerçeve oluşturulması, sertifika talebini artırabilir ve biyogaz yatırımcısına ek gelir kapısı açabilir.

- Sürdürülebilirlik kriterlerinin standartlaştırılması: AB sürdürülebilirlik kriterleriyle uyumlu bir sertifikasyon çerçevesi (örn. ISCC EU benzeri) Türkiye'de geliştirilebilir. Bu çerçeve Türkiye biyometan ihracatının önünü açabilir; CBAM uyumu açısından da önemlidir.

Bu önerilerin uygulanabilmesi, çoklu bakanlık koordinasyonu ve sektör dernekleriyle (BIYODER, GENSED) yakın diyalog gerektirmektedir. Mevcut YEKDEM rejiminin tek bir bakanlık (ETKB-EPDK) odaklı tasarımı, AB tipi çoklu-paydaşlı modelleri yansıtmamaktadır. Türkiye'de Biomethane Industrial Partnership benzeri bir Biyogaz Endüstri Ortaklığı kurulması; ETKB, Tarım ve Orman Bakanlığı, Çevre/Şehircilik/İklim Değişikliği Bakanlığı, Hazine ve Maliye Bakanlığı, EPDK, EPİAŞ ve sektör dernekleri arasında düzenli diyalog mekanizması oluşturulması; politika reformunun sahaya yansımasında belirleyici rol oynayabilir.

7.1 Reform Sıralaması ve Zaman Çerçevesi

Önerilen reform paketinin uygulanması belirli bir sıralama gerektirmektedir. Kısa vadede (1-2 yıl) süre garantisinin uzatılması ve YEK-G pazarının genişletilmesi mevcut mevzuat çerçevesinde yapılabilir; mevcut tesis sahiplerinin desteklenmesi açısından öncelik taşırlar. Orta vadede (2-4 yıl) yatırım hibesi mekanizması, ulaşım yakıtı kotası ve sürdürülebilirlik sertifikasyon altyapısı için yeni mevzuat çıkarılması gerekmektedir; bu üç başlık çoklu bakanlık koordinasyonu istediği için zaman alıcıdır. Uzun vadede (4-7 yıl) ihale modeline geçiş, biyogaz YEKA programının başlatılması ve AB direktifleriyle tam uyumlu sertifikasyon altyapısının kurulması mümkün olabilir. Bu sıralı yaklaşım, mevcut yatırımcı güveninin sarsılmadan reform yapılmasını sağlayabilir.

7.2 Finansman Modeli ve Kurumsal Kapasite

Politika reformunun yanında finansman boyutu da kritik öneme sahiptir. AB'deki yatırım hibesi mekanizmaları büyük ölçüde Avrupa İmar ve Kalkınma Bankası (EBRD), Avrupa Yatırım Bankası (EIB) ve Avrupa Bölgesel Kalkınma Fonu (ERDF) gibi çok-uluslu kaynaklarla desteklenmektedir. Türkiye'de benzer rolü Türkiye Sınai Kalkınma Bankası (TSKB), Türkiye Kalkınma ve Yatırım Bankası ve özel sektör kalkınma ajansları üstlenebilir. Bu kuruluşların biyogaz yatırımları için özel kredi paketleri, uzun vadeli ve düşük faizli finansman ihtiyacının karşılanmasında belirleyici olabilir. Aynı zamanda EBRD ve EIB'in Türkiye'deki biyogaz projelerine yatırım yapmasını kolaylaştıracak çerçeve anlaşmaları, AB ile mevzuat uyumunu hızlandırıcı ek bir araçtır.

Kurumsal kapasite eksikliği aynı zamanda yetişmiş insan kaynağı boyutunda da kendisini göstermektedir. Türkiye'de biyogaz proses mühendisliği, sürdürülebilirlik denetçiliği ve enerji finansman analistliği alanlarında yetkin uzman sayısı sınırlıdır. AB'deki üniversitelerle yapılacak ortak yüksek lisans programları (örn. Wageningen, TU Delft, TU Berlin ile akademik iş birlikleri), önümüzdeki on yılda kritik insan kaynağı açığını kapatabilir. Bu boyut, politika reformunun fiziksel altyapısı kadar önemli, fakat çoğunlukla göz ardı edilen bir yapı taşıdır.

8. Sonuç

Avrupa Birliği biyogaz sektörü, RED III ve REPowerEU çerçevesinde mevzuat-finansman-talep üçgeninin koordineli kurgulandığı kapsamlı bir politika ekosistemine sahiptir. 2030 yılı için belirlenen 35 bcm biyometan hedefi iddialıdır; mevcut büyüme hızının önemli ölçüde üzerine çıkmayı gerektirmektedir. Buna karşılık AB'nin uzun yıllar içinde geliştirdiği FIT, FIP, ihale ve CfD model çeşitliliği, üye ülkelere yerel koşullara uygun mekanizma seçme esnekliği sağlamaktadır.

Türkiye'nin YEKDEM rejimi klasik FIT modelinin bir uygulaması olup; AB'deki muadillerinden süre garantisi, yatırım hibesi, ulaşım kotası ve sürdürülebilirlik kriterleri açısından geride kalmaktadır. Buna karşılık eski YEKDEM'in USD-endeksli yapısı yatırımcı korumacılığı açısından AB modellerinden ayrılan özgün bir tasarım sergilemiştir; ancak bu yapı sürdürülebilir kamu maliyesi açısından sorunlu bulunmuş ve 2021'de revize edilmiştir.

Türkiye sektörünün önümüzdeki on yıldaki yapısal sıçramayı yapabilmesi, AB'deki çoklu-mekanizma ekosisteminin Türkiye'ye uyarlanabilmesine bağlıdır. Süre garantisi uzatma, yatırım hibesi, ulaşım kotası, YEK-G derinleştirme ve sürdürülebilirlik sertifikasyonu olmak üzere beş başlıklı bir reform paketi, Türkiye biyogaz potansiyelinin (2-3 bcm/yıl) önemli kısmını ekonomiye kazandırabilir. Bu reform paketinin koordineli yürütülmesi, biyogaz sektörünü hem iç enerji güvenliğine hem de AB'ye ihracat kapısı açan stratejik bir konumdan yapısal olarak sıçratabilir.

Sonuç olarak Türkiye, AB'nin yıllar içinde geliştirdiği politika çeşitliliğinden öğrenerek kendi yerel koşullarına uygun bir biyogaz politika ekosistemi kurabilecek konumdadır. Mevcut YEKDEM'in basit FIT yapısına ek olarak ihale, hibe, kota ve sertifikasyon araçlarının kademeli olarak entegre edilmesi; sektörü hem çıkmazdan kurtarabilir hem de uluslararası rekabet gücüne kavuşturabilir. Akademik araştırma açısından ise Türkiye-spesifik politika tasarım çalışmalarının daha derin ekonometrik modellemeyle desteklenmesi, sektörün uluslararası literatüre katkı yapabileceği önemli bir alandır. AB ile yapılacak bilimsel iş birlikleri, hem mevzuat uyumunu hem de kapasite gelişimini hızlandırabilir.

Kaynakça (APA 7)

Avrupa Komisyonu. (2022, 18 Mayıs). REPowerEU Plan: COM/2022/230 final. Avrupa Komisyonu. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52022DC0230

Avrupa Komisyonu. (2024). Biomethane Industrial Partnership: 2030 Action Plan. Avrupa Komisyonu. https://commission.europa.eu

Avrupa Parlamentosu ve Konseyi. (2018, 11 Aralık). Yenilenebilir Enerji Direktifi 2018/2001 (RED II). Avrupa Birliği Resmi Gazetesi. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32018L2001

Avrupa Parlamentosu ve Konseyi. (2023, 18 Ekim). Yenilenebilir Enerji Direktifi 2023/2413 (RED III). Avrupa Birliği Resmi Gazetesi. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32023L2413

Bundesnetzagentur. (2024). Biomasseausschreibungen: Ergebnisse und Statistiken. Bonn: Bundesnetzagentur. https://www.bundesnetzagentur.de

European Biogas Association (EBA). (2024). EBA Statistical Report 2024. Brüksel: European Biogas Association. https://www.europeanbiogas.eu

European Biogas Association. (2023). Biomethane Map 2023: A pathway to 35 bcm of sustainable biomethane in the EU by 2030. Brüksel: EBA Publications.

Gestore Servizi Energetici (GSE). (2024). Rapporto Annuale Biometano 2023. Roma: GSE.

Magnolo, F., Candel, J., & Speelman, S. (2024). Biomethane from manure in the RePowerEU: A critical perspective on the scale-up of renewable energy production from the livestock sector. Energy Research & Social Science, 117, 103793. https://doi.org/10.1016/j.erss.2024.103793

Pasquali, F., Mancini, M., & Lefebvre, A. (2024). Unlocking European biogas and biomethane: Policy insights from comparative analysis. Renewable and Sustainable Energy Reviews, 200, 114521. https://doi.org/10.1016/j.rser.2024.114521

Rajendran, K., & Murthy, G. S. (2019). RES-T trajectories and an integrated SWOT-AHP analysis for biomethane: Policy implications. Energy Policy, 134, 111220. https://doi.org/10.1016/j.enpol.2019.111220

Rijksdienst voor Ondernemend Nederland (RVO). (2024). SDE++ 2024: Subsidieregeling Stimulering Duurzame Energieproductie en Klimaattransitie. Den Haag: RVO.

T.C. Resmi Gazete. (2005, 18 Mayıs). 5346 sayılı Yenilenebilir Enerji Kaynaklarının Elektrik Enerjisi Üretimi Amaçlı Kullanımına İlişkin Kanun. Resmî Gazete, Sayı 25819. https://www.mevzuat.gov.tr/MevzuatMetin/1.5.5346.pdf

TÜBİTAK MAM. (2023). Türkiye Biyogaz Potansiyeli ve Sektörel Değerlendirme Raporu. Gebze: TÜBİTAK Marmara Araştırma Merkezi, Enerji Enstitüsü.

Türkiye Biyogaz Derneği (BIYODER). (2024). Türkiye Biyogaz Sektörü Durum Raporu 2024. İstanbul: BIYODER Yayınları.

Vassilev, K., Tsonev, R., & Pop, I. (2024). The REPowerEU policy's impact on the Nordic power system. Energy Strategy Reviews, 53, 101454. https://doi.org/10.1016/j.esr.2024.101454