Avrupa Biyogaz Sektörü ve Teknolojisi: Saflaştırma (Upgrading), Şebeke Enjeksiyonu ve 2024 Teknoloji Sınırı — Sektörel Durum Raporu

Bu yazıda Avrupa Birliği biyogaz sektörünün teknolojik altyapısı, saflaştırma (upgrading) yöntemleri, doğal gaz şebekesine enjeksiyon mekanizmaları ve bu teknolojilerin gelişimini destekleyen teşvikler kapsamlı olarak ele alınmaktadır. Su yıkama (Water Scrubbing), amine yıkama, basınç salınımlı adsorpsiyon (PSA), membran ayırma ve kriyojenik damıtma yöntemleri performans, maliyet ve uygulanabilirlik açısından karşılaştırılmaktadır. EN 16723 doğal gaz şebekesi enjeksiyon standardı, Wobbe indeksi sınırları ve kontaminant eşikleri detaylandırılmakta; Almanya, Danimarka ve İtalya vakaları üzerinden saha uygulamaları analiz edilmektedir. Çalışmanın kapanışında 2024 itibarıyla teknolojinin vardığı son nokta — modüler upgrading birimleri, biogas-to-grid otomasyonu, CO₂ değerlendirme (CCU) entegrasyonu ve biyometan-hidrojen ortak üretimi — ele alınmakta; Türkiye sektörü için uygulanabilir teknolojik öncelikler değerlendirilmektedir.

1. Giriş — AB Biyogaz Teknoloji Ekosistemi Neden Önemli?

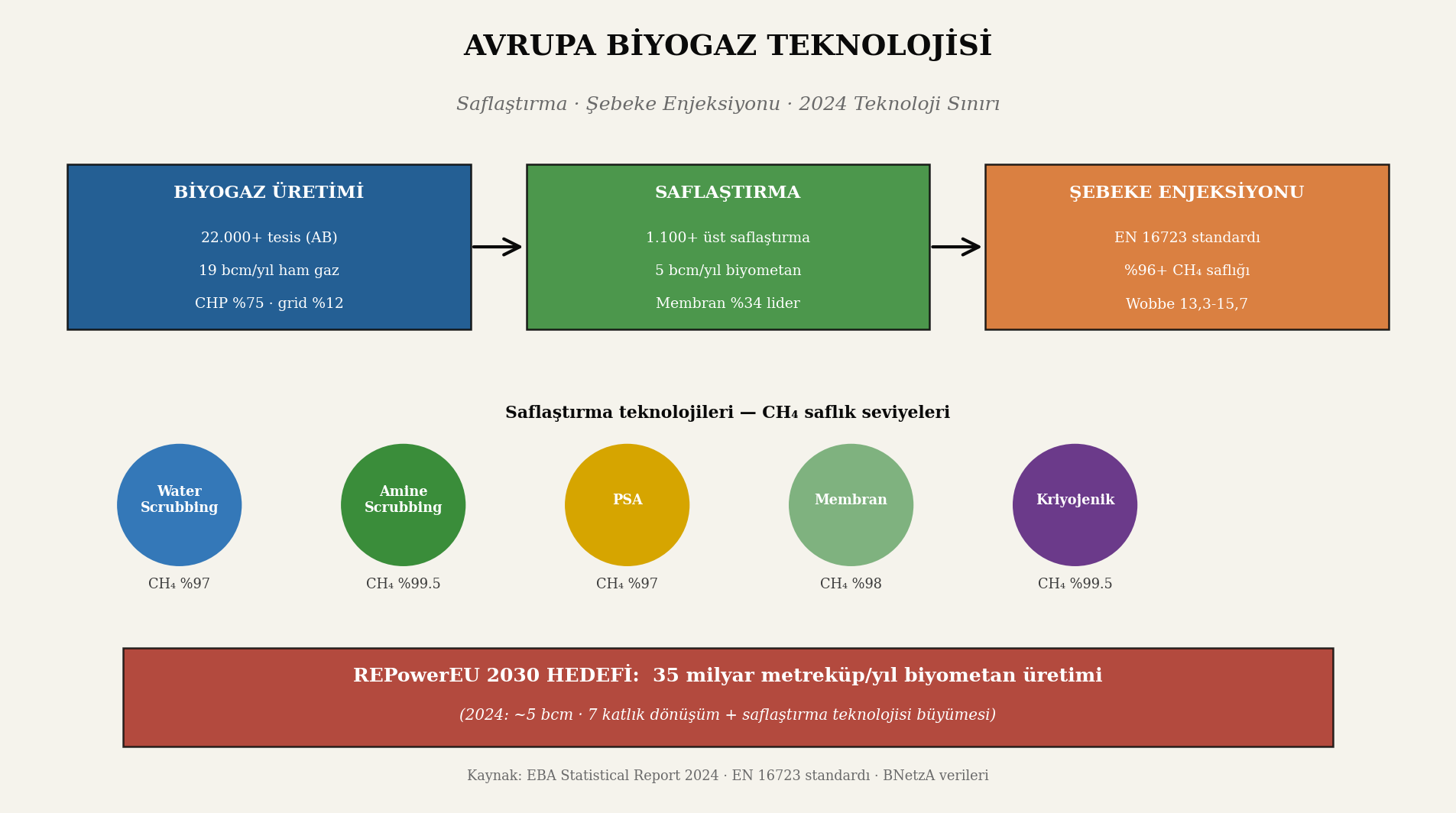

Avrupa Birliği, biyogaz teknolojisinde küresel referans pazardır. 2024 itibarıyla AB'de 22.000'i aşkın biyogaz tesisi çalışmakta; bu tesislerin 2.300'ünden fazlası ham biyogazı saflaştırarak biyometan'a dönüştürmekte ve doğal gaz şebekesine enjekte etmektedir (European Biogas Association, 2024). Sektörün toplam biyometan üretimi 5 bcm/yıl bandına ulaşmış; REPowerEU Planı kapsamında 2030 itibarıyla bu rakamın 35 bcm'e çıkarılması hedeflenmiştir. Bu hedef, mevcut kapasitenin yaklaşık yedi katına karşılık gelmekte; teknoloji altyapısının kritik bir genişleme dönemine gireceğini işaret etmektedir.

Türkiye perspektifinden bakıldığında AB teknoloji ekosistemi yalnızca akademik bir referans değil; yatırımcı kararlarını ve ekipman tedarik zincirini doğrudan etkileyen bir gerçekliktir. Türkiye'de işletmeye alınan biyogaz tesislerinin büyük çoğunluğu Alman, Hollandalı ve Avusturyalı teknoloji üreticilerinden ekipman tedarik etmektedir; saflaştırma birimi yatırımına geçilmesi durumunda da aynı tedarikçi havuzu belirleyici konumdadır. Bu nedenle AB sektör trendlerinin Türkiye'ye uyarlanabilirliği, sektörün önümüzdeki on yıllık büyüme stratejisi açısından stratejik önem taşımaktadır.

Bu çalışma altı temel sorunun yanıtını sistematik olarak vermeye çalışmaktadır: AB biyogaz sektörü ne kadar büyüktür ve ülkesel olarak nasıl dağılmıştır? Üretim tesislerinde hangi teknoloji aileleri egemendir? Saflaştırma yöntemleri arasında hangi performans-maliyet kıyasları gözlenmektedir? Şebekeye enjeksiyonun teknik standartları nelerdir? Bu teknolojilerin yaygınlaşmasını destekleyen teşvik mekanizmaları nelerdir? 2024 itibarıyla teknolojinin sınır noktası neredir?

2. AB Biyogaz Sektörü — Genel Görünüm

2.1 Sayısal Profil ve Coğrafi Dağılım

EBA Statistical Report 2024 verilerine göre AB-27 + Birleşik Krallık genelinde toplam biyogaz tesisi sayısı 22.500'ü aşmış durumdadır. Bu tesislerin yaklaşık 45'i Almanya'da (10.000+ tesis), %12'si İtalya'da (~2.700), %7'si Fransa'da (~1.500), %5'i Birleşik Krallık'ta (~1.100) bulunmaktadır. Bu dört ülke toplam AB biyogaz tesis kapasitesinin yaklaşık dörtte üçünü oluşturmaktadır. Daha küçük ölçekli ama hızla büyüyen segmentlerden Danimarka 170+ tesis ve doğal gaz şebekesinde biyometan payının %38'e çıkmasıyla teknoloji benimseme oranında lider konumdadır.

Toplam kurulu güç bakımından AB biyogaz sektörü yaklaşık 15 GW elektrik ve 7 GW termal kapasiteye sahiptir. Ham biyogaz üretimi 19 bcm/yıl düzeyindeyken; bu üretimin yaklaşık dörtte biri saflaştırılarak biyometan'a dönüştürülmekte, kalan kısım ise doğrudan kombine ısı-güç (CHP) tesislerinde elektrik ve ısı üretimi için kullanılmaktadır. Bu oran 2015'te yalnızca %8 düzeyindeyken son on yılda saflaştırma teknolojisinin yaygınlaşmasıyla üç kat artmıştır.

2.2 Tesis Kullanım Modelleri

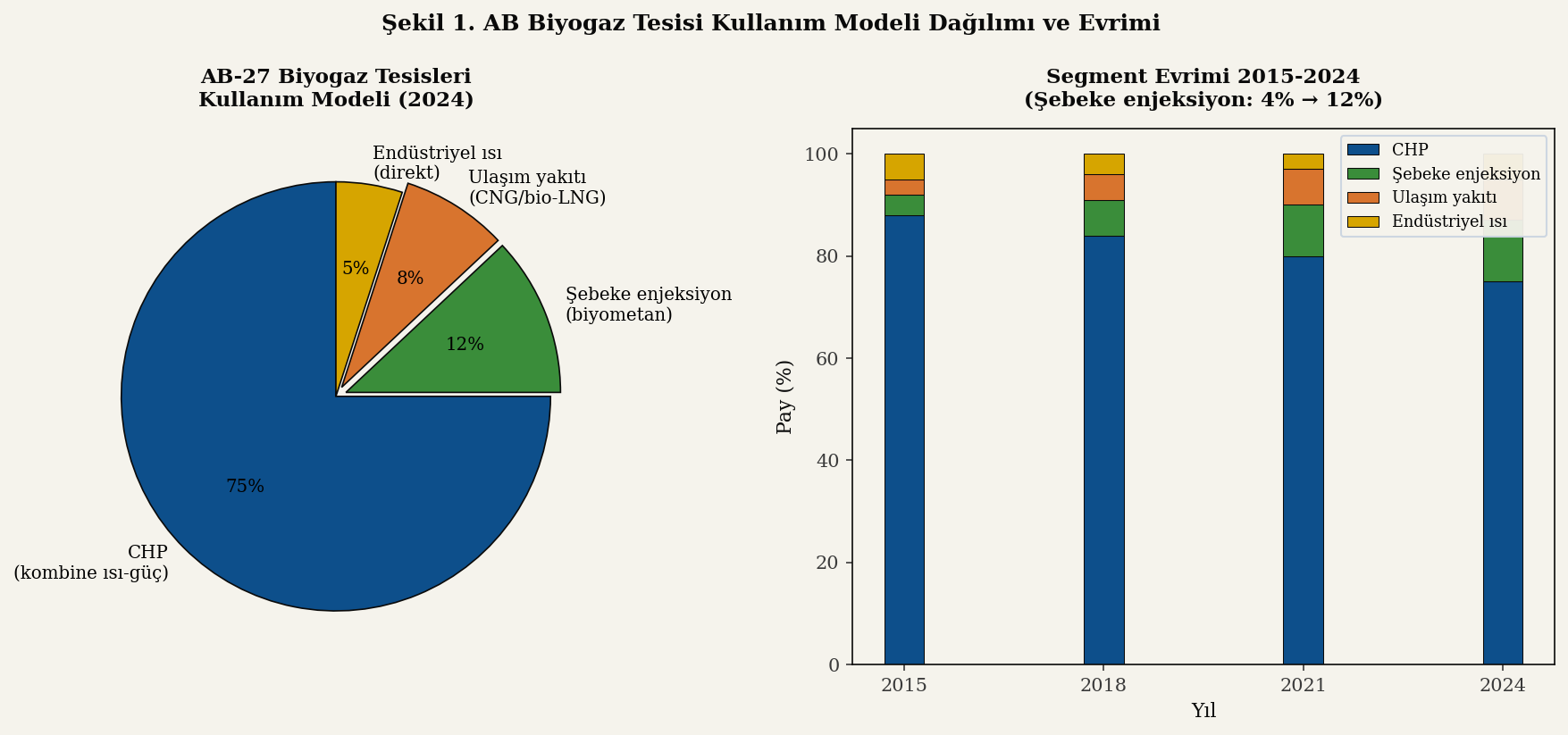

AB biyogaz tesisleri kullanım modeline göre üç ana kategoriye ayrılmaktadır. CHP tesisleri (kombine ısı-güç) hâlâ tesis sayısı bakımından çoğunluğu oluşturmakta (%75); ham biyogazı doğrudan motorda yakarak elektrik ve ısı üretmektedir. Şebeke enjeksiyon tesisleri (grid injection) saflaştırma sonrası biyometan'ı doğal gaz dağıtım veya iletim şebekesine vermekte; bu segment sayı olarak %12 fakat üretim kapasitesi açısından %25'tir. Ulaşım yakıtı tesisleri sıvılaştırılmış (LNG/CBG) veya sıkıştırılmış formda biyometan üreterek doğrudan akaryakıt pazarına satmakta; özellikle İtalya ve İsveç'te yaygındır.

2.3 Hammadde Profili

AB biyogaz tesislerinin hammadde tabanı geniş ve çeşitlidir. Tarımsal atık ve enerji bitkileri (mısır silajı, çim silajı) toplam hammadde girdisinin yaklaşık %40-45'ini oluşturmakta; hayvan gübresi %25'ini, organik belediye atığı %15-18'ini, gıda işleme atığı %10'unu ve atıksu çamuru %5-8'ini oluşturmaktadır. Bu çeşitlilik, saflaştırma birimi tasarımında önemli bir teknik faktördür: protein bazlı substratlar (gübre, mezbaha atığı) yüksek H₂S içeren ham gaz üretirken, karbonhidrat bazlı substratlar (silaj) görece temiz gaz üretmektedir. Saflaştırma teknolojisi seçimi bu hammadde profiline göre tasarlanmalıdır.

3. Biyogaz Üretim Teknolojileri — Fermentör Tasarımları

Saflaştırma teknolojisi tartışmasından önce, ham biyogazın hangi fermentör tasarımlarında üretildiğinin kısaca ele alınması gerekmektedir; çünkü ham biyogazın kompozisyonu (CH₄ %50-65, CO₂ %35-45, H₂S 50-3000 ppm, NH₃, su buharı, siloksanlar) doğrudan saflaştırma teknolojisi seçimini etkilemektedir.

3.1 Yaş ve Kuru Fermentasyon

AB'de iki ana fermentör tasarımı egemendir. Yaş fermentasyon (wet AD, TS %5-15) Almanya, İtalya ve Hollanda'da yaygın olup; mısır silajı + sıvı gübre tipik substrat kombinasyonudur. Sürekli karıştırmalı tank reaktörleri (CSTR) bu segmentin temel tasarımıdır. Kuru fermentasyon (dry AD, TS %20-40) ise organik belediye atığı ve katı tarımsal artıklar için yaygındır; özellikle Avusturya ve Almanya'da kentsel atık yönetimiyle entegre tesisler bulunmaktadır. Sırayla beslenen kesikli kutu (batch garage) reaktörleri bu segmentin baskın tasarımıdır.

3.2 Mezofilik vs Termofilik İşletme

Sıcaklık aralığı açısından mezofilik (35-40 °C) tesisler AB'de hâkim modeldir (%75-80); kararlı işletme, düşük enerji tüketimi ve geniş substrat toleransı özellikleriyle tercih edilmektedir. Termofilik (50-55 °C) tesisler özellikle yüksek lipid içerikli substratlar (mezbaha atığı, gıda yağı) ve patojen azaltımı gereken durumlarda kullanılmaktadır. Üretim verimi termofilik tesislerde 10-20% daha yüksek olabilirken; ısıtma enerji yükü ve mikrobiyal kararlılık riski daha büyüktür.

3.3 Ko-Sindirim ve Çoklu Substrat

AB'deki tesislerin %65'inden fazlası ko-sindirim uygulamaktadır; tek substrat yerine 2-5 farklı hammaddenin oranlı karıştırılması, mikrobiyal popülasyonun çeşitli enzimlere ulaşmasını sağlamakta ve gaz verimini artırmaktadır. Tipik ko-sindirim kombinasyonları gübre + mısır silajı (Almanya), atıksu çamuru + gıda atığı (kentsel tesisler) ve gübre + tarımsal hasat atığı (Akdeniz havzası) örnekleridir. Ko-sindirimin saflaştırma açısından önemi, ham biyogaz kompozisyonunun mevsimsel değişkenlik göstermesidir; saflaştırma birimi bu varyasyonu absorbe edebilecek esneklikte tasarlanmalıdır.

3.4 Reaktör Hacmi ve Ölçeklendirme

AB'deki ortalama tesis kurulu gücü 350-500 kW elektrik bandındadır; reaktör hacimleri 1.500-3.500 m³ aralığında değişmektedir. Almanya'da 75 kW altı tarımsal mikro tesisler de bulunmakta (özellikle EEG'nin küçük tesis bonusu döneminde); Hollanda'da ise 1-3 MW arası endüstriyel ölçekli tesisler ağırlık kazanmaktadır. Saflaştırma birimi yatırımı genelde 250 kW elektrik eşdeğerinin üzerinde ekonomik olarak anlamlı hale gelmektedir; bu eşik altındaki tesisler büyük ölçüde CHP modelinde kalmaktadır.

3.5 Çift Aşamalı ve Sıcaklık Geçişli Tasarımlar

Klasik tek-aşamalı CSTR tasarımına alternatif olarak çift aşamalı (two-stage) sistemler son yıllarda yayılmaktadır; ilk aşamada hidroliz ve asidogeneze, ikinci aşamada metanogeneze odaklanan ayrı reaktörler kullanılmakta, böylece ekosistemler optimize edilebilmektedir. Sıcaklık geçişli (temperature-phased) anaerobik sindirim ise ilk aşamada termofilik (yüksek hidroliz hızı), ikinci aşamada mezofilik (kararlı metanogenez) reaktörlerin sıralandığı bir tasarım olup; özellikle yüksek protein içeren substratlarda gaz veriminde %15-25 artış sağlayabilmektedir. Bu yenilikçi tasarımlar tekno-ekonomik analizlerde değerli görünse de henüz AB tesis havuzunun küçük bir bölümünde uygulanmaktadır; standart tasarımların basitliği ve düşük yatırım maliyeti operatörler için tercih nedeni olmaya devam etmektedir.

4. Saflaştırma (Upgrading) Teknolojileri — Detaylı Karşılaştırma

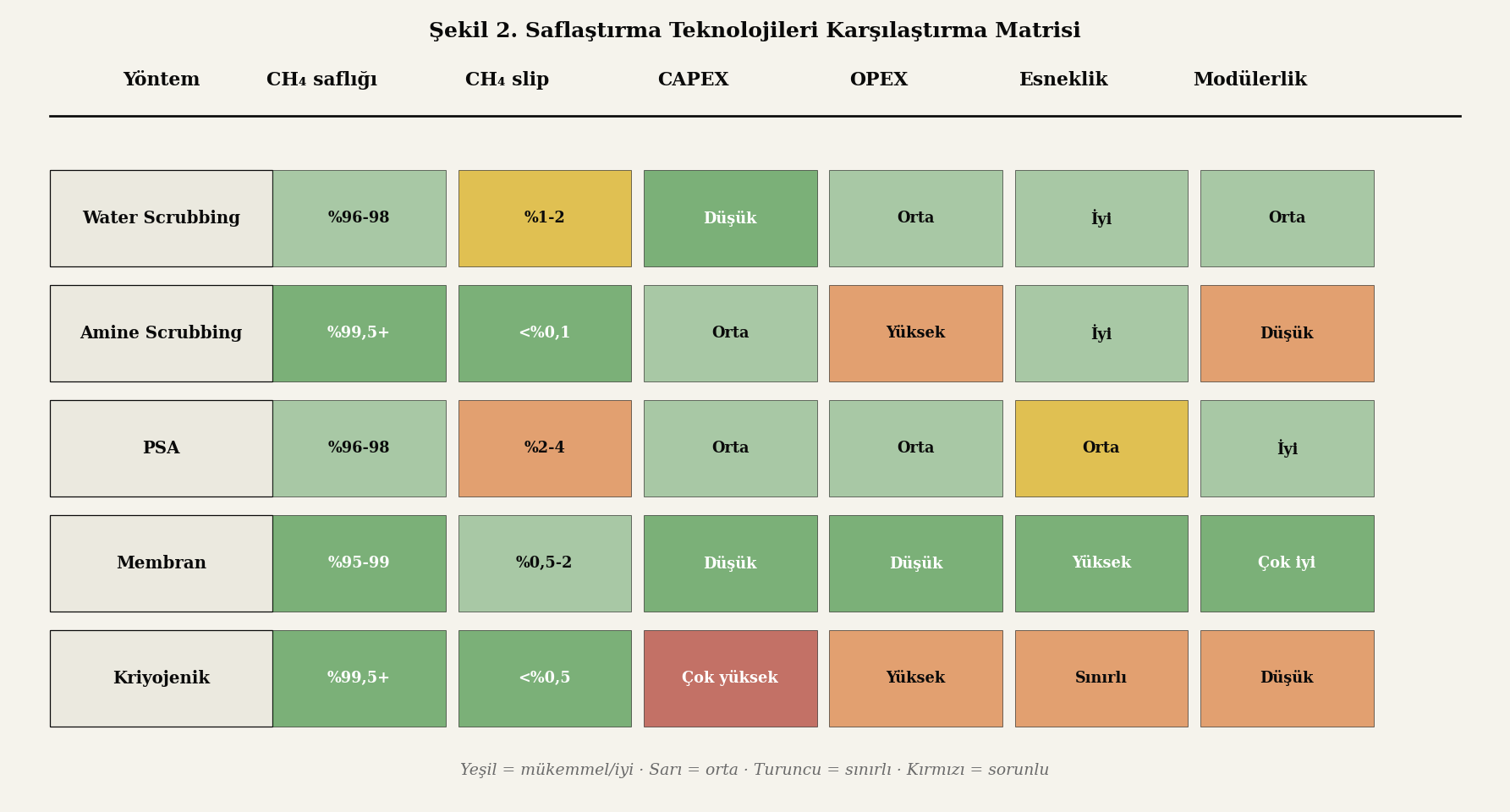

Biyogaz saflaştırma, ham biyogaz içerisindeki CO₂, H₂S, NH₃, su buharı ve siloksanların ayrıştırılarak doğal gaz kalitesinde biyometan elde edilmesi sürecidir. Saflaştırma sonrası hedef saflık tipik olarak CH₄ %95-99, CO₂ <%2,5, H₂S <5 mg/m³, su <-8 °C dew point seviyesindedir (EN 16723 standardı). Bu bölüm AB'de yaygın olarak kullanılan beş ana saflaştırma teknolojisini sistematik olarak karşılaştırmaktadır.

4.1 Su Yıkama (Water Scrubbing)

Su yıkama, biyogaz saflaştırmanın en eski ve en yaygın yöntemlerindendir. Yöntemin temel prensibi, CO₂ ve H₂S'nin sudaki çözünürlüğünün metan'dan yaklaşık 30 kat daha yüksek olmasından yararlanmaktır. Ham biyogaz 6-10 bar basınç altında bir doldurma kolonunun altından girer; karşı akım suyla temas eder ve CO₂ + H₂S su fazına geçer. Çıkış akımı CH₄ %96-98 saflığına ulaşır.

Avantajlar: Düşük CAPEX (250-400 €/MWh kapasite), basit işletim, geniş üretici tabanı (DMT, Greenlane gibi şirketler standart paket sağlar), yüksek H₂S toleransı (ön-temizleme gereksiz). Dezavantajlar: Yüksek su tüketimi (1-3 m³ su/Nm³ biyogaz), CH₄ slip oranı %1-2 (azaltıcı geri kazanım sistemleri ekleniyor), yüksek kompresor enerjisi (0,2-0,3 kWh/Nm³). Yöntem, atıksu çamuru çıkış suyu gibi atık su kaynaklarına erişimi olan tesislerde özellikle ekonomiktir (Cozma vd., 2020). Almanya'daki üst saflaştırma tesislerinin yaklaşık %35'i bu yöntemi kullanmaktadır.

Su yıkama prosesinin yeni nesil tasarımlarında gelişmiş dolgu malzemeleri (yapılandırılmış paketleme, Mellapak, IMTP gibi) kullanılarak kütle transfer alanı maksimize edilmekte; aynı zamanda çift kademeli yıkama kolonu ile CH₄ slip oranı %0,3 düzeyine indirilebilmektedir. Bu iyileştirmeler özellikle 1.000 Nm³/saat üzerindeki büyük tesisler için ekonomik olup; mevcut su yıkama tesislerinin retrofit yatırımıyla yeni nesil performansa kavuşturulabilmesini sağlamaktadır. İşletim açısından kritik bir parametre yıkama suyunun sıcaklığıdır; düşük sıcaklık (5-15 °C) CO₂ çözünürlüğünü artırır ancak soğutma enerjisi gerektirir. Mevsimsel sıcaklık değişimi olan tesislerde bu parametrenin optimize edilmesi yıllık enerji tüketiminde %8-12 tasarruf sağlayabilmektedir.

4.2 Amine Yıkama (Amine Scrubbing)

Amine yıkama kimyasal absorpsiyon prensibine dayanan, daha yüksek CH₄ saflığı sağlayan bir yöntemdir. Monoetanolamin (MEA) veya metildietanolamin (MDEA) gibi amin solüsyonları CO₂ ile kimyasal reaksiyona girerek karbamat oluşturur; rejenerasyon kolonunda yüksek sıcaklıkta (100-130 °C) CO₂ amin solüsyonundan ayrılarak yeniden döngüye girer.

Avantajlar: En yüksek CH₄ saflığı (%99,5+), en düşük CH₄ slip (<%0,1), CO₂ yan ürün olarak yüksek saflıkta toplanabilir (gıda sınıfı CO₂ pazarına satış mümkün). Dezavantajlar: Yüksek termal enerji ihtiyacı (rejenerasyon için 0,5-0,8 kWh/Nm³), amin solüsyonunun zamanla bozulması (yıllık %1-2 kayıp), korozyon yönetimi gereksinimi. Stockholm vd. (2021) tarafından yapılan tekno-ekonomik değerlendirmede amine yıkamanın özellikle ham gaz CO₂ yüzdesi yüksek substratlar için (atıksu çamuru, mezbaha atığı) en düşük metan başına yaşam döngüsü maliyeti sunduğu raporlanmıştır (Florio vd., 2021).

Amine teknolojisinin önemli bir alt-ailesi MDEA (metildietanolamin) ve piperazin aktive edilmiş MDEA (PZ-MDEA) sistemleridir. PZ-MDEA tipik MEA çözeltisine göre rejenerasyon enerjisini %25-30 azaltabilmekte; modern üst saflaştırma tesislerinin tercih edilen amini olmaktadır. Korozyon yönetimi için tipik olarak paslanmaz çelik 316L veya dupleks paslanmaz çelik ekipman kullanılmakta; başlangıç yatırım maliyetini su yıkama veya membran yöntemlere göre %30-40 yükseltmektedir. Sistemde rejenerasyon ısısının atık ısı geri kazanımı ile karşılanması (örneğin biyogaz CHP motorunun atık ısısı veya komşu endüstriyel proses ısısı) ekonomi açısından belirleyici bir faktördür; kojenerasyon entegre amine tesisleri standalone alternatiflerinden %20-25 daha düşük operasyonel maliyetle çalışabilmektedir.

4.3 Basınç Salınımlı Adsorpsiyon (PSA)

PSA yöntemi, CO₂'nin zeolit veya karbon moleküler eleklerine (CMS) tercihli adsorpsiyonu prensibine dayanır. Sistem 4-12 bar basınçta CO₂ adsorpsiyon, ardından düşük basınçta (0,1-0,5 bar) desorpsiyon döngüsüyle çalışır. Tipik tesis 4-6 paralel adsorber kolonu kullanır; her kolon ayrı fazda olduğu için sürekli çıkış akımı sağlanır.

Avantajlar: Modüler tasarım, kompakt boyut, otomasyona uygun, su kullanmaz, düşük termal enerji ihtiyacı. Dezavantajlar: Orta düzey CH₄ slip (%2-4), H₂S ön-temizliği zorunlu (adsorbent zarar görür), siloksan ön-filtrasyon gerekli. Santos vd. (2022) tarafından yapılan parametrik analizde, PSA'nın 250-1000 Nm³/saat kapasite aralığında en uygun teknik-ekonomik çözüm olduğu; bu aralığın altındaki tesisler için membran, üzerindekiler için amine yöntemlerinin daha uygun olduğu sonucuna varılmıştır.

4.4 Membran Ayırma (Membrane Separation)

Polimerik membran ayırma son on yılda hızla yaygınlaşan bir teknolojidir. Selüloz asetat, poliimid veya polisülfon membranlar CO₂'yi CH₄'ten daha hızlı geçirir (selektivite oranı 20-40); böylece membran çıkışında zenginleşmiş biyometan ve CO₂-zengin permeat akımı elde edilir. Tipik tesisler 2-3 kademeli membran modüllerinden oluşur; her kademede kalan CO₂ daha da azaltılır.

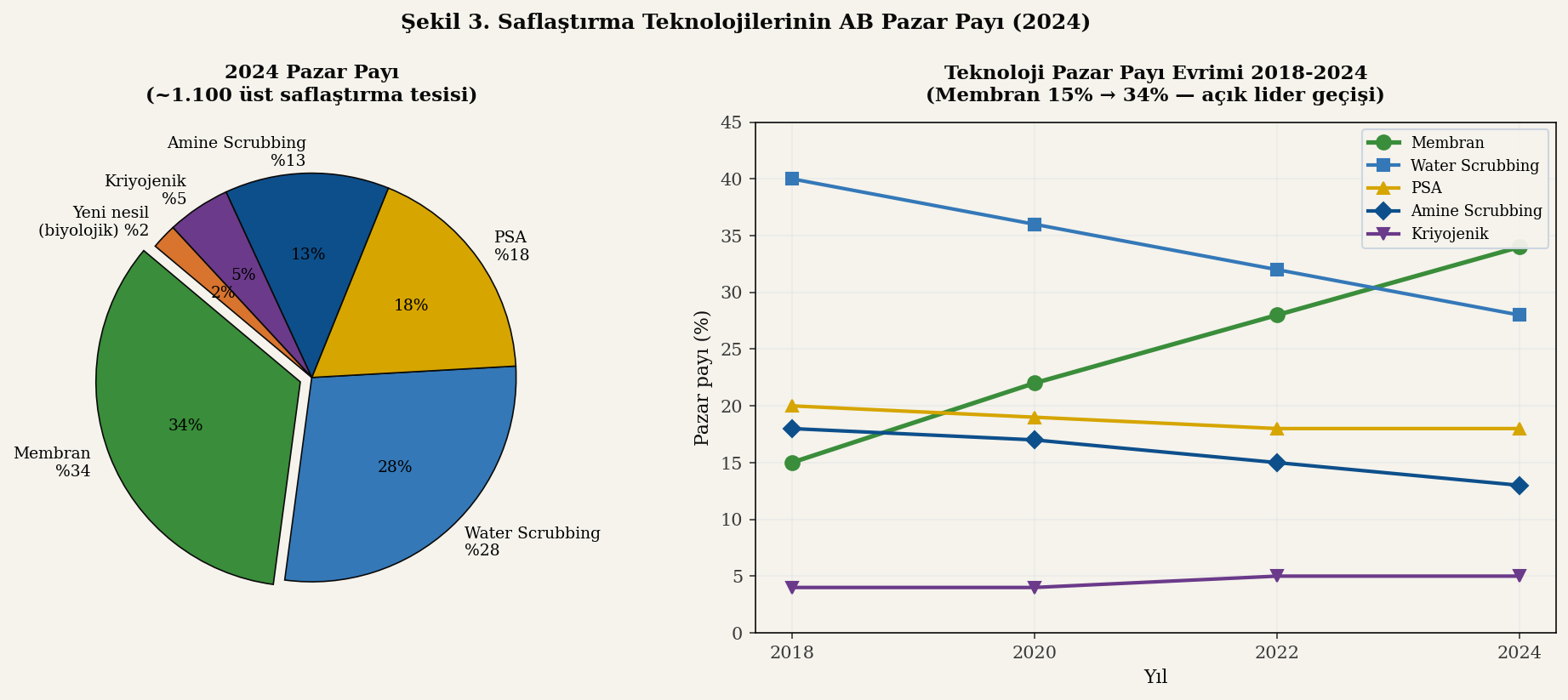

Avantajlar: En kompakt yapı (skid-mounted, taşınabilir), düşük bakım, otomasyona uygun, düşük başlangıç yatırımı (özellikle küçük ölçekli tesisler için), CO₂ yan ürün geri kazanımı mümkün. Dezavantajlar: Membran ömrü 5-10 yıl (değişim maliyeti), CH₄ slip orta düzeyde (%0,5-2, çok kademeli tasarımda %0,5'e kadar düşürülebilir), basınç düşürme enerjisi yüksektir. Frare vd. (2023) tarafından yapılan kapsamlı membran malzeme incelemesinde, MOF (metal-organik çerçeve) hibrit membranların yeni nesil üst saflaştırma birimlerinde verim ve dayanıklılık açısından polimerik muadillerinden üstün performans sergilediği gösterilmiştir. AB'de yeni kurulan üst saflaştırma tesislerinin 2022-2024 döneminde yaklaşık %55'i membran teknolojisini tercih etmektedir; teknoloji bu segmentte hızla pazar lideri haline gelmiştir.

Membran tasarımının üç ana mimarisi bulunmaktadır. Tek kademeli sistem en basit ve düşük maliyetli olup, tipik olarak %95 CH₄ saflığı sağlamakta ve şebeke spesifikasyonu açısından sınırda kalmaktadır. İki kademeli sistem (sıralı membranlar) %98 saflığa ulaşırken CH₄ slip %1'in altına iner; bu konfigürasyon AB'de en yaygın tasarımdır. Üç kademeli sistem ise %99,5 saflık ve <%0,3 slip ile en yüksek performansı sunmakta, gıda sınıfı CO₂ yan ürünü için optimize edilmektedir. Membran teknolojisinin pazar lideri konumunu sürdürmesinde standartlaştırılmış skid modülü üretiminin sağladığı ölçek ekonomisi belirleyicidir; aynı modül tasarımı 50-2000 Nm³/saat aralığında esnek paralel kombinasyonla farklı tesis ölçeklerine uyarlanabilmektedir. Bu standardizasyon yatırım maliyetini son beş yılda yaklaşık %30 düşürmüş; küçük tarımsal tesislere bile saflaştırma yatırımını ekonomik kılmıştır.

4.5 Kriyojenik Damıtma (Cryogenic Distillation)

Kriyojenik damıtma, ham biyogazın CO₂ ve CH₄'ünün farklı yoğuşma noktalarından yararlanan bir fiziksel ayırma yöntemidir. Ham gaz aşamalı olarak -90 °C'ye kadar soğutulur; CO₂ sıvı faza geçerken CH₄ gaz fazında kalır. Yöntem aynı zamanda CO₂'yi gıda sınıfı saflıkta yan ürün olarak üretebilmektedir; bu özellik teknolojinin son yıllardaki yükselişinin temel nedenlerindendir.

Avantajlar: En yüksek CH₄ saflığı (%99,5+), CO₂ yan ürünü doğrudan satılabilir kalitede, su veya kimyasal kullanmaz, çok düşük CH₄ slip. Dezavantajlar: Çok yüksek CAPEX (1500-2500 €/MWh kapasite — diğerlerinin 3-4 katı), yüksek elektrik enerjisi tüketimi (soğutma için 0,4-0,6 kWh/Nm³), küçük tesisler için ekonomik değil (>1000 Nm³/saat eşik). AB'de yalnızca büyük endüstriyel tesisler ve gıda CO₂'si yan-değer yaratmak isteyen yatırımcılar kriyojenik tercih etmektedir; toplam pazar payı %5-7 düzeyindedir (Naquash vd., 2022).

Kriyojenik teknolojisinin önemli bir uygulama segmenti biyometan'ın LNG'ye sıvılaştırılması (bio-LNG) prosesidir. Bu kombine üst saflaştırma + sıvılaştırma sistemleri özellikle ulaşım yakıtı pazarında kullanılmaktadır; ağır vasıta nakliyecileri ve gemi taşımacılığı için sıvı biyometan kompakt depolama ve uzun mesafe taşıma avantajı sunmaktadır. AB'de İsveç ve Hollanda'da bio-LNG üretim tesisleri 2022-2024 döneminde hızlı yayılma göstermekte; toplam üretim 2024 itibarıyla 0,3 bcm/yıl bandına ulaşmıştır.

4.6 Yeni Nesil — Biyolojik ve Enzimatik Yöntemler

Klasik beş ana yöntemin yanında, son beş yılda biyolojik biogas upgrading ve enzimatik CO₂ ayırma gibi yeni nesil teknolojiler araştırma aşamasından pilot tesise geçmiştir. Biyolojik upgrading, ekzojen hidrojen (genelde elektrolizden gelen yeşil H₂) ile ham biyogazdaki CO₂'yi metanojenik arkea yardımıyla CH₄'e dönüştürür (CO₂ + 4H₂ → CH₄ + 2H₂O, Sabatier reaksiyonunun mikrobiyal versiyonu). Bu yöntem sadece saflaştırma değil, aynı zamanda enerji içeriği artışı (ham biyogazdan %15-20 daha fazla CH₄) sağlamaktadır. Danimarka'da Aarhus Üniversitesi ile Nature Energy şirketinin pilot tesisi 2022'den itibaren bu teknolojiyi ticari ölçekte test etmektedir.

Enzimatik ayırma ise karbonik anhidraz enziminin CO₂ hidrasyon kinetiğini hızlandıran özelliğinden yararlanır; düşük enerjili, oda sıcaklığında çalışan kompakt sistemler oluşturulmuştur. Henüz pazar payı sınırlıdır (<%1) ancak özellikle uzak/küçük ölçekli tesisler için potansiyel taşımaktadır.

5. Şebeke Enjeksiyonu Teknolojisi

Saflaştırılan biyometanın doğal gaz şebekesine enjeksiyonu, üst saflaştırmadan ayrı ve önemli bir teknik halkadır. Bu süreç gaz kalitesinin doğal gaz standartlarına uyumlu hale getirilmesi, basıncın şebeke seviyesine yükseltilmesi ve emniyetli bir şekilde sisteme dahil edilmesini kapsar.

5.1 EN 16723 Gaz Kalitesi Standardı

Avrupa biyometan piyasası EN 16723 standartları çerçevesinde işler. Standart iki bölümden oluşmaktadır: EN 16723-1 doğal gaz şebekesine enjeksiyon için, EN 16723-2 ise ulaşım yakıtı kullanımı için spesifikasyon sağlar. EN 16723-1 kritik parametreleri aşağıdaki gibidir:

- Metan içeriği: ≥%96 (mol)

- Karbondioksit: ≤%2,5 (mol)

- Toplam kükürt: ≤30 mg/m³

- Hidrojen sülfür (H₂S): ≤5 mg/m³

- Su (dew point): ≤-8 °C @ 70 bar

- Oksijen: ≤%0,1 veya ≤%1 (şebeke bölgesine göre)

- Wobbe indeksi: 13,3-15,7 kWh/m³ (üst limit ülkeye göre)

5.2 Enjeksiyon İstasyonu Bileşenleri

Tipik bir biyometan şebeke enjeksiyon istasyonu beş ana bileşenden oluşur:

- Gaz analiz birimi: Çevrim içi GC (gaz kromatografisi) ve GC-MS sistemleri ile kalite parametrelerini sürekli ölçer

- Propanasyon birimi: Wobbe indeksi şebeke spesifikasyonunun altındaysa LPG/propan ekleme

- Koku verme (odorization): Doğal gaz gibi merkaptan tabanlı koku ekleme (THT veya merkaptan karışımı)

- Basınç düzenleme: Saflaştırma çıkışındaki 4-8 bar gazı şebeke basıncına yükseltme (dağıtım için 4-16 bar, iletim için 16-80 bar)

- Ölçüm ve faturalama (custody transfer): Yasal hesaplamalar için yüksek hassasiyetli akış ve enerji ölçümü

5.3 Şebeke Konnektivite Zorlukları

Biyometan üreticilerinin karşılaştığı en büyük teknik engel şebekeye coğrafi yakınlık ve şebekenin alım kapasitesidir. Tipik biyogaz tesisi şehir merkezlerinden uzak tarımsal veya endüstriyel bölgelerde konumlanmıştır; en yakın doğal gaz dağıtım şebekesi 2-15 km mesafede olabilir. Bağlantı borusu inşaatı tipik olarak 150.000-500.000 €/km maliyet getirir; bu rakam büyük ölçekli tesisler için ekonomik olmakla birlikte, küçük tesisler için yatırımı engelleyici olabilmektedir.

Daha kritik olan ikinci sorun şebekenin yerel basınç-akış kapasitesidir. Düşük basınçlı dağıtım şebekeleri, belirli bir bölgedeki maksimum biyometan alımını sınırlar; özellikle yaz aylarında doğal gaz tüketimi düştüğünde biyometan üretimi alınamayabilir. Bu sorunun çözümü için akıllı şebeke yönetimi (smart grid) ve biyometan stoklama çözümleri geliştirilmektedir; örneğin yeraltı doğal gaz depolarına biyometan enjeksiyonu, üretim-tüketim arasındaki mevsimsel dengesizliği gidermektedir.

5.4 Şebeke Bağlantı Maliyetinin Paylaşımı

AB üye ülkelerinde biyometan üreticileri ile şebeke operatörleri arasında bağlantı maliyeti paylaşımı önemli bir politika sorunudur. Almanya'da yürürlükte olan Gas Network Access Ordinance (GasNZV) çerçevesinde şebeke operatörü bağlantı maliyetinin %75'ini, üretici %25'ini karşılar; bu paylaşım küçük ve orta ölçekli yatırımcılar için kritik bir teşvik unsuru olmuştur. Fransa'da CRE benzer bir oran (%50-50), Hollanda'da RVO ise tesis kapasitesine göre değişen oranlı paylaşım sistemi uygulanmaktadır. Türkiye'de mevcut doğal gaz mevzuatı bu tür özel paylaşım kurallarını içermemekte; biyometan üreticisi tüm bağlantı maliyetini tek başına üstlenmektedir. Bu yapısal eşitsizliğin giderilmesi, Türkiye sektörünün gelişimi için kritik bir politika reform alanıdır.

5.5 Reverse Flow ve İletim Şebekesi Entegrasyonu

Daha büyük ölçekli biyometan tesisleri için iletim şebekesine (40-80 bar) doğrudan enjeksiyon önemli bir teknik seçenektir. Bu yaklaşım daha geniş alım kapasitesi sunmakla birlikte basınç yükseltme istasyonları için ek 600.000-1.500.000 EUR yatırım gerektirir. Alternatif olarak reverse flow stations (geri akış istasyonları) yerel dağıtım şebekesindeki fazla biyometanı iletim şebekesine geri pompalayarak bölgesel arz-talep dengesini sağlar. AB'de Almanya, Hollanda ve Avusturya'da yaygın olan bu teknoloji, biyometan'ın yerel pazardan ülke geneline taşınmasını mümkün kılmakta; özellikle yaz dönemi düşük tüketim sorununa yapısal çözüm getirmektedir.

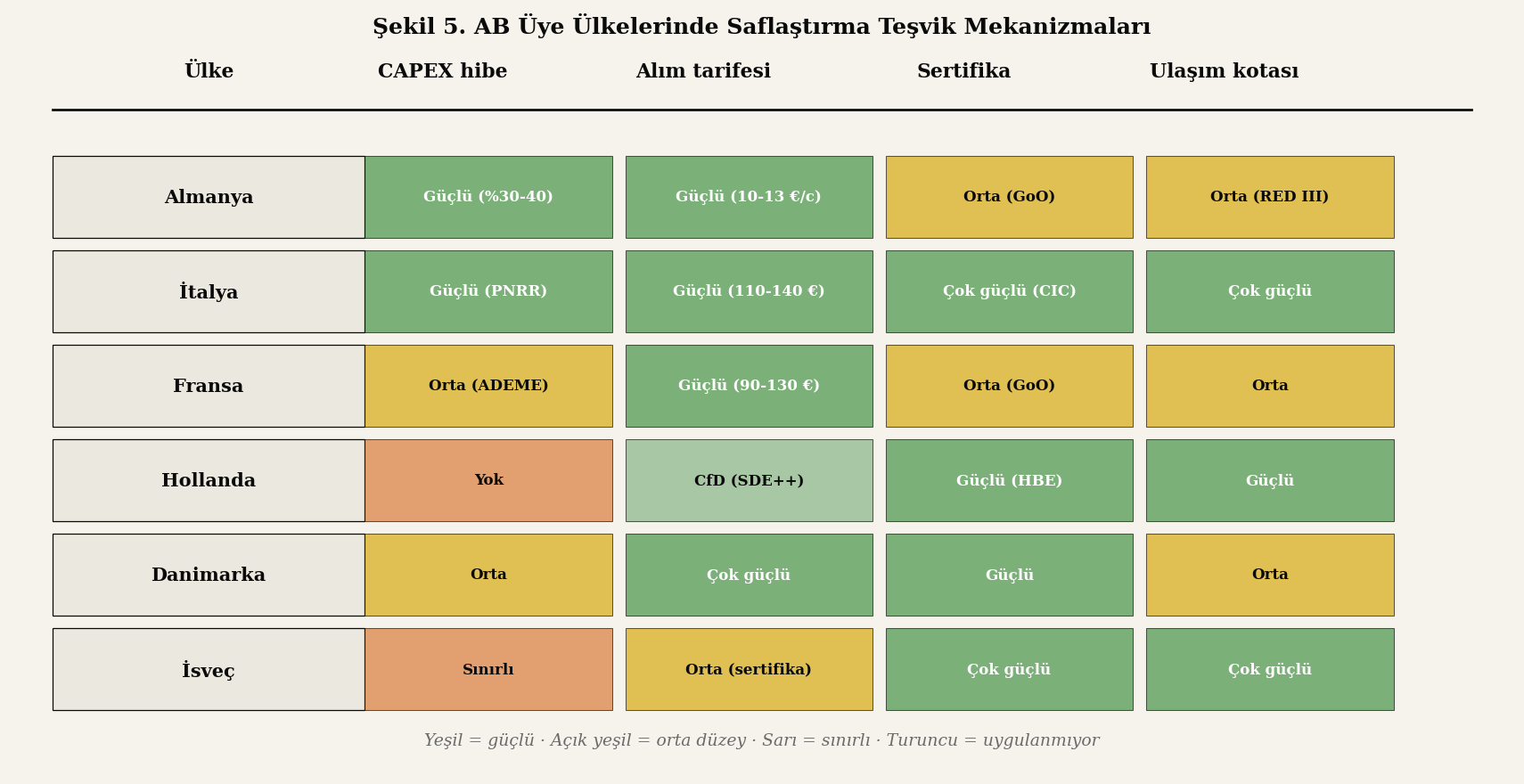

6. Saflaştırma Teşvikleri — AB Üye Ülke Karşılaştırması

AB üye ülkelerinde saflaştırma teknolojisi yatırımları üç ana mekanizma kanalıyla teşvik edilmektedir.

6.1 CAPEX Hibe Programları

Almanya: Federal Çevre, Doğa Koruma, Nükleer Güvenlik ve Tüketici Bakanlığı (BMUV) tarafından koordine edilen "Bundesförderung effiziente Wärmenetze" programı, biyogaz tesislerinin biyometan üretimine dönüştürülmesi için yatırım maliyetinin %30-40'ını hibe olarak karşılamaktadır. Toplam program bütçesi yıllık 350 milyon EUR düzeyindedir.

Hollanda: SDE++ kapsamında biyometan üretimi ayrı bir "tek başına" teknoloji kategorisi olarak tanımlanmış; ton CO₂ azaltımı başına gap-funding sağlanmaktadır. 2024 yılı boyunca biyometan başvurularının ortalama destek seviyesi 100-180 €/MWh bandında oluşmuştur.

İtalya: PNRR (Ulusal İyileşme ve Dayanıklılık Planı) çerçevesinde "biyometan dönüşüm" başlığıyla 1,9 milyar EUR ayrılmış; mevcut elektrik üreten biyogaz tesislerinin 2026 sonuna kadar biyometan üretimine dönüştürülmesi için CAPEX hibe sağlanmaktadır.

Fransa: ADEME tarafından "Fonds Chaleur" programı kapsamında biyometan tesisleri için yatırım hibesi (%20-30 bandında) ve şebeke bağlantı maliyetinin %50'sine kadar destek sağlanmaktadır.

6.2 Operasyonel Tarife / Sertifika Mekanizmaları

Yatırım hibelerine ek olarak biyometan üretimi operasyonel olarak da desteklenmektedir. Şebeke enjeksiyon tarifesi Almanya'da 10-13 €/cent/kWh (2024 ihale ortalaması), Fransa'da 90-130 €/MWh, Hollanda'da SDE++ kapsamında çevrimsel olarak değişmektedir. Bu tarifeler tipik olarak 15-20 yıllık alım garantisi ile birlikte sunulmakta; bu uzun süre yatırımcı için bankacılığa elverişli (bankable) bir gelir profili oluşturmaktadır.

Sertifika mekanizmaları ise tarife mekanizmasına paralel ek bir gelir kanalı oluşturur. Avrupa'da iki ana sertifika sistemi bulunmaktadır: GoO (Guarantee of Origin) RED II kapsamında zorunlu olup yenilenebilir enerji üretiminin elektronik belgelendirilmesini sağlar; sertifika ikincil pazarda 5-25 €/MWh bandında işlem görmektedir. CIC (Italya), HBE (Hollanda) gibi ulusal ulaşım yakıtı sertifikaları akaryakıt dağıtıcılarının yıllık biyoyakıt karıştırma yükümlülüğü çerçevesinde ek talep yaratmaktadır.

6.3 Ulaşım Yakıtı Kotası

RED III Madde 25 üye ülkelere yıllık ulaşım yakıtı içinde gelişmiş biyoyakıt payı zorunluluğu getirmektedir. Bu kota biyometan'ın taşımacılıkta talep tarafını garantileyerek tesis yatırımlarını destekler. İtalya bu kapsamda en güçlü uygulayıcı olup; CIC sertifika sistemi ile akaryakıt dağıtıcılarının yıllık biyometan satın alma yükümlülüğü 2024'te 1,2 bcm düzeyine ulaşmıştır. Almanya ve Fransa benzer kotaları aşamalı olarak yükseltmektedir.

Ulaşım yakıtı pazarı biyometan üreticisine birim enerji başına şebeke enjeksiyon tarifesinden 1,5-2 kat daha yüksek gelir sağlayabilmektedir; bu fiyat farkı kotanın talep tarafında oluşturduğu yapısal baskıdan kaynaklanmaktadır. Sektör analistleri 2030 itibarıyla AB ulaşım yakıtı pazarındaki biyometan payının 4-6 bcm/yıl bandına çıkacağını; bunun da üretim tesisi yatırımlarının önemli bir tetikleyicisi olacağını öngörmektedir.

6.4 Çapraz Sektör Entegrasyonları

AB'de saflaştırma teşviklerini güçlendiren bir başka mekanizma çapraz sektör entegrasyon programlarıdır. Tarım, atık yönetimi ve enerji sektörlerinin ortak finansman havuzları (örneğin Hollanda'da gübre yönetimi yükümlülüğüyle entegre, İtalya'da PNRR çerçevesinde tarım kalkınma fonuyla bağlantılı) tek bir yatırımda birden fazla politika hedefine hizmet edebilen yatırımları tercih etmektedir. Bu entegrasyon yaklaşımı yatırım kararının sürdürülebilirliğini artırırken; politika tasarımının çok-paydaşlı koordinasyonunu zorunlu kılmaktadır. Türkiye'de benzer bir entegrasyon yapısı, Tarım ve Orman Bakanlığı, Enerji ve Tabii Kaynaklar Bakanlığı ile Çevre/Şehircilik/İklim Değişikliği Bakanlığı'nın eş güdümlü programları aracılığıyla kurulabilir.

7. Vaka Çalışmaları

7.1 Almanya — 230 Şebeke Enjeksiyon İstasyonu

Almanya'da 2024 itibarıyla 230'u aşkın biyometan şebeke enjeksiyon istasyonu çalışmaktadır; bu sayı 2010'da 50 düzeyindeyken on dört yılda dört kat artmıştır (Bundesnetzagentur, 2024). Toplam yıllık enjeksiyon kapasitesi 1,4 bcm/yıl bandındadır. Almanya modelinin özelliği, bu istasyonların büyük ölçüde tarımsal bölgelerden uzun bağlantı borularıyla dağıtım şebekesine bağlanmış olmasıdır; ortalama bağlantı mesafesi 6-8 km düzeyindedir.

Almanya'da uygulanan EEG biyometan tarife dönüşüm programı mevcut elektrik üreten biyogaz tesislerinin 2030 sonuna kadar biyometan üretimine dönüştürülmesini hedeflemektedir. Bu dönüşümün ölçek etkisi büyüktür: mevcut 10.000+ tesisin yalnızca %10'unun bile biyometan'a dönüştürülmesi durumunda, AB'nin 35 bcm hedefinin yaklaşık 2 bcm'lik kısmı tek başına Almanya kaynaklı olabilecektir.

Alman modelinin sektörel ekonomik etkisi de incelenmeyi hak etmektedir. 230 enjeksiyon istasyonunun yıllık toplam yatırım hacmi 800 milyon EUR düzeyinde gerçekleşmiş; bu yatırımın %70'i yerel ekipman ve hizmet tedarikçilerine yönelmiştir. DMT, Pentair, Eisenmann ve Carbotech gibi Alman kökenli teknoloji üreticileri saflaştırma birimi pazarında AB liderlerinden olup; aynı zamanda Avrupa dışı pazarlara da (Türkiye dahil) ihracat yapmaktadırlar. Bu çift yönlü etki — iç pazar ve teknoloji ihracatı — Almanya biyogaz politikasının uzun vadeli sürdürülebilirliğinin temel destekçisidir.

7.2 Danimarka — Doğal Gaz Şebekesinde Biyometan Payı %38

Danimarka, AB içinde doğal gaz şebekesinde biyometan payı en yüksek ülke konumundadır. 2024 itibarıyla Danimarka doğal gaz tüketiminin %38'i biyometan kaynaklıdır (Energinet, 2024); bu oran 2018'de %10 düzeyindeyken altı yılda nerdeyse dört kat artmıştır. Hedef 2030 itibarıyla %75'e çıkmak, 2040'ta ise tamamen biyometan tabanlı doğal gaz şebekesi oluşturmaktır.

Danimarka modelinin başarı faktörleri üç kalemde özetlenebilir: (i) uzun süreli politika tutarlılığı (2012'den bu yana sabit teşvik çerçevesi), (ii) büyük ölçekli tesis tercihi (50 MW+ kapasiteler ekonomik ölçek sağlar), (iii) şebeke entegrasyonunun erken tasarımı (Energinet ulusal şebeke operatörü olarak biyometan alım garantisi vermektedir).

Danimarka biyometan tesislerinin teknolojik profili dikkate değerdir: yaklaşık 80 enjeksiyon tesisinin %60'ı amine yıkama teknolojisini kullanmakta; geri kalan kısım membran ve su yıkama arasında dağılmaktadır. Bu tercih, Danimarka biyogaz tesislerinin büyük ölçekte ve gübre + endüstriyel atık kombine substrat profilinde çalışmasıyla açıklanabilir; yüksek H₂S içerikli ham gaz amine yıkama için ekonomik koşulları sağlamakta, üretilen gıda sınıfı CO₂ ise ek gelir kanalı oluşturmaktadır. Danimarka aynı zamanda biyolojik metanasyon teknolojisinin pilot ve ilk ticari uygulamalarına ev sahipliği yapmakta; Aarhus Üniversitesi-Nature Energy iş birliği bu alanda küresel referans konumdadır.

7.3 İtalya — Ulaşım Yakıtı Pazarı

İtalya, biyometan'ı ağırlıklı olarak ulaşım yakıtı olarak değerlendirmektedir. 2024 itibarıyla İtalya'da 1.500'ü aşkın CNG (sıkıştırılmış doğal gaz) istasyonu bulunmakta; bu istasyonların önemli bir bölümü biyometan ile karıştırılmış doğal gaz satmaktadır. CIC sertifika sistemi çerçevesinde biyometan üreticileri ürünlerini akaryakıt dağıtıcılarına yıllık karıştırma yükümlülüğü altında satmakta; sertifika fiyatları 2022-2024 döneminde 350 €/CIC'tan 450 €/CIC'a yükselmiştir.

İtalya'nın pek çok büyük şehirde biyometan tabanlı belediye otobüs filolarına geçmesi, bu modelin somut sonuçlarındandır. Milano, Roma ve Bologna belediyeleri toplu taşıma araçlarının önemli bir bölümünü biyometan ile çalıştırmaktadır.

8. 2024 Son Nokta — Teknoloji Trendleri ve Gelecek

Saflaştırma ve şebeke enjeksiyon teknolojisinin 2024 itibarıyla geldiği son nokta, klasik beş yöntemin sınırlarını aşan dört önemli yenilik trendi ile karakterize edilmektedir.

8.1 Modüler / Skid-Mounted Upgrading Birimleri

Saflaştırma birimi yatırımının küçük ölçekli tesisler için ekonomik olmaması, son beş yıldır aşılmaya çalışılan en önemli engellerden biridir. Skid-mounted modüler upgrading üniteleri (genellikle 50-300 Nm³/saat kapasite) 40-fit konteyner içine entegre edilmiş, plug-and-play tesis konseptidir. Yatırımcı sahaya getirip elektrik ve gaz bağlantısını yapması yeterlidir; kurulum süresi 1-2 hafta ile sınırlıdır. Bu konsept özellikle tarımsal mikro-tesisler ve uzak köy biyogaz tesisleri için yatırım eşiğini önemli ölçüde düşürmektedir.

8.2 Biogas-to-Grid Otomasyonu

Modern saflaştırma ve enjeksiyon istasyonları tam otomatik SCADA sistemleri ile yönetilmektedir. Çevrim içi gaz analizatörleri (Process GC), basınç ve akış sensörleri, önceden tanımlı kalite eşikleri aşıldığında otomatik kapanma fonksiyonları, uzaktan izleme ve raporlama 7/24 işletim sağlamaktadır. Bu otomasyon, daha önce 2-3 vardiyalı insan operatör gerektiren tesisleri insansız işletime geçirmektedir; OPEX maliyeti %25-35 azalmaktadır.

8.3 CO₂ Değerlendirme (CCU) Entegrasyonu

Saflaştırma sırasında ayrılan CO₂ uzun yıllar atmosfere salınmış (saf gaz olduğu için), son yıllarda karbon yakalama ve kullanma (CCU) uygulamalarıyla değer üretilen yan-akım haline gelmektedir. Tipik CCU uygulamaları:

- Sera ısıtma + CO₂ takviyesi: Yakındaki seracılar CO₂'yi bitki büyümesini hızlandırmak için kullanmaktadır (Hollanda'da yaygın)

- Karbonatlı içecek üretimi: Gıda sınıfı saflıkta CO₂ içecek endüstrisine satılmaktadır (kriyojenik upgrading çıkışı)

- Yeşil metanol / e-yakıt sentezi: Yeşil hidrojen ile birleştirilerek metanol üretiminin substrat'ı olmaktadır

- Mikroalg üretimi: Biyokütle değerlendirmede CO₂ sübvansiyonu

8.4 Biyometan + Hidrojen Ortak Üretimi (Power-to-Gas)

En yeni teknoloji trendi, biyometan tesislerinin hidrojen ekonomisiyle entegrasyonudur. Biyolojik metanasyon (CO₂ + 4H₂ → CH₄) ile yeşil hidrojen ham biyogaz CO₂'sine eklenerek enerji içeriği %20-25 artırılmış biyometan üretilebilmektedir. Bu yöntem üç kazanım sağlar: (i) yeşil hidrojen elektrik şebekesi dengelemede pik yüklenme dönemlerinde depolanabilir hale gelir, (ii) biyogaz tesisinin biyometan üretimi artar, (iii) ham biyogazın saflaştırılmasına gerek kalmaz (çünkü CO₂ in-situ tüketilir).

Danimarka'da Aarhus, Almanya'da Braunschweig ve Hollanda'da Delfzijl pilot tesisleri bu konsepti ticari ölçeğe taşımaktadır. Henüz pazar payı sınırlı olsa da, 2030 sonrası dönemde önemli bir paya ulaşması beklenmektedir.

8.5 Karbon-Negatif Biyometan ve BECCS Entegrasyonu

Saflaştırma sırasında ayrılan CO₂'nin kalıcı olarak depolanması (BECCS — Bioenergy with Carbon Capture and Storage) konsepti, biyometanı karbon-negatif bir enerji kaynağına dönüştürmektedir. Tipik biyometan üretimi karbon-nötr olarak değerlendirilmekteyken; BECCS entegrasyonu süreci negatif karbon ayak izine taşımaktadır. AB içinde Norveç'in Northern Lights projesi (CO₂ jeolojik depolama altyapısı) biyometan tesislerinden gelen CO₂'yi ticari olarak kabul etmeye başlamıştır. Bu konsept, AB'nin 2050 net sıfır hedefinde biyometan'ın stratejik konumunu güçlendirmekte; yeşil sertifika fiyatlandırmasında premium fiyat ödemeye karşı talep yaratmaktadır.

8.6 Dijital İkiz ve Yapay Zekâ Optimizasyonu

Modern biyogaz tesislerinde dijital ikiz (digital twin) ve makine öğrenmesi uygulamaları operasyonel optimizasyon açısından önemli bir yenilik dalgası oluşturmaktadır. Tesis sensörlerinden toplanan büyük veri seti üzerinde eğitilen modeller, fermentör besleme reçetesini, saflaştırma koşullarını ve enjeksiyon zamanını gerçek zamanlı optimize edebilmektedir. Almanya'daki Fraunhofer Institute UMSICHT araştırma merkezinin pilot çalışmaları, dijital ikiz uygulayan tesislerde gaz veriminin %5-8 ve OPEX'in %12-15 iyileştirilebildiğini raporlamıştır.

9. Türkiye İçin Çıkarımlar

Avrupa biyogaz teknoloji ekosisteminin Türkiye için anlamı üç eksende değerlendirilebilir.

9.1 Uygulanabilir Teknolojiler

Türkiye'nin mevcut tesis profili (~120 tesis, ortalama kapasite 350-500 kW) ve coğrafi dağılımı, modüler / skid-mounted upgrading birimleri için ideal bir pazar oluşturmaktadır. Bu teknolojinin Türkiye'ye uyarlanması, mevcut CHP-odaklı tesislerin kademeli olarak biyometan üretimine dönüştürülmesini mümkün kılabilir. Tahminler, 50-100 mevcut Türk biyogaz tesisinin saflaştırma birimi yatırımıyla 0,5-0,8 bcm/yıl ek biyometan üretimine geçirilebileceğini göstermektedir; bu rakam Türkiye doğal gaz tüketiminin %1-1,5'ine karşılık gelir.

9.2 Mevcut Altyapı Boşlukları

Ancak Türkiye'de saflaştırma yatırımının önündeki en büyük engel doğal gaz şebekesi entegrasyon mevzuatıdır. EPDK'nın doğal gaz şebekesi içerik standartları henüz biyometan'ı doğrudan adresleyen detaylı bir teknik düzenlemeye sahip değildir. EN 16723 standartlarının Türkiye Standartları Enstitüsü (TSE) tarafından uyarlanması ve EPDK düzenleyici çerçevesine entegre edilmesi, sektör için kritik bir önceliktir.

İkinci yapısal boşluk, biyometan üreticileri için şebeke alım garantisi mekanizmasının olmamasıdır. AB'de Energinet (Danimarka), GRTgaz (Fransa) gibi ulusal şebeke operatörleri biyometan'ı şebekeye almakla yasal olarak yükümlü kılınmıştır. Türkiye'de BOTAŞ ve dağıtım şirketleri için benzer bir yükümlülük tanımlanmamıştır.

9.3 Kurumsal Kapasite ve Teknoloji Transferi

Saflaştırma teknolojisinin Türkiye'ye taşınmasında AB üreticileriyle stratejik ortaklıklar belirleyici rol oynayacaktır. Türk mühendislik şirketlerinin DMT, Greenlane, Pentair, Bright Biomethane gibi Avrupa teknoloji üreticileriyle yetki ve hizmet anlaşmaları kurması, hem teknoloji aktarımı hem de yerel servis altyapısı oluşumu açısından önem taşımaktadır. Kalkınma ajansları ve sanayi bakanlığı yatırım teşvikleri bu ortaklıkların hızlandırılmasında kullanılabilir.

9.4 Sayısal Yol Haritası

Türkiye için somut bir sayısal yol haritası önerisi şöyle özetlenebilir:

- Kısa vade (2026-2028): EN 16723 standartlarının TSE tarafından uyarlanması, ilk 5 pilot biyometan tesisi yatırımı (toplam ~50 milyon EUR), BOTAŞ ile şebeke alım çerçeve sözleşmesi

- Orta vade (2028-2030): 30-40 mevcut biyogaz tesisinin saflaştırma birimi yatırımı (toplam ~250-350 milyon EUR), 5-8 yeni greenfield biyometan tesisi, 0,2-0,3 bcm/yıl biyometan üretim hedefi

- Uzun vade (2030-2035): Mevcut biyogaz tesislerinin %50'sinin saflaştırma birimi yatırımı tamamlanmış, 0,8-1,2 bcm/yıl biyometan üretim hedefi (Türkiye doğal gaz tüketiminin %2-3'ü), AB ihracat altyapısı (LNG terminal entegrasyonu, sertifikasyon)

10. Sonuç ve Perspektif

Avrupa biyogaz sektörü, ham gaz üretiminden saflaştırma ve şebeke entegrasyonuna uzanan bütünleşik bir teknoloji ekosistemi olarak yapılandırılmıştır. Saflaştırma teknolojilerinde geçtiğimiz on yılda yaşanan modülerleşme, su yıkamadan membran ayırmaya doğru pazar geçişi ve biyolojik metanasyon gibi yeni nesil yöntemlerin ortaya çıkışı; sektörün hala dinamik bir teknolojik gelişim aşamasında olduğunu göstermektedir. REPowerEU planının 35 bcm hedefi bu dinamizmin önümüzdeki on yıl boyunca güçleneceğini işaret etmektedir.

Türkiye sektörü için stratejik öncelik, Avrupa'daki teknolojik birikimin uygulanabilir kısmını yerel koşullara uyarlayarak biyometan üretiminin başlatılması ve doğal gaz şebekesi entegrasyonunun mevzuat altyapısının kurulmasıdır. Mevcut 120 tesisin yarısının saflaştırma birimi yatırımı yapması durumunda Türkiye biyometan üretimi 2030 itibarıyla 0,5-1 bcm/yıl bandına ulaşabilir; bu rakam hem iç enerji güvenliğine hem de gelecekteki AB ihracat olasılıklarına önemli katkı sunabilir. Sektörün bu ölçeğe ulaşması için politika tasarımı, finansman erişimi ve teknoloji transferi paralel olarak sağlanmalıdır.

Kaynakça (APA 7)

Avrupa Komisyonu. (2022, 18 Mayıs). REPowerEU Plan: COM/2022/230 final. Avrupa Komisyonu. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52022DC0230

Avrupa Standartları Komitesi (CEN). (2017). EN 16723-1: Natural gas and biomethane for use in transport and biomethane for injection in the natural gas network — Part 1: Specifications for biomethane for injection in the natural gas network. Brüksel: CEN.

Avrupa Standartları Komitesi (CEN). (2017). EN 16723-2: Natural gas and biomethane for use in transport and biomethane for injection in the natural gas network — Part 2: Automotive fuels specification. Brüksel: CEN.

Bundesnetzagentur. (2024). Monitoringbericht Biomethan-Einspeisung 2024. Bonn: Bundesnetzagentur.

Cozma, P., Ghinea, C., Mămăligă, I., Wukovits, W., Friedl, A., & Gavrilescu, M. (2020). Improving high-pressure water scrubbing through process integration and solvent selection for biogas upgrading. Applied Energy, 280, 115462. https://doi.org/10.1016/j.apenergy.2020.115462

Energinet. (2024). Annual Report on Biomethane in the Danish Gas System. Fredericia: Energinet.

European Biogas Association (EBA). (2024). EBA Statistical Report 2024. Brüksel: European Biogas Association. https://www.europeanbiogas.eu

European Biogas Association. (2023). Biomethane Map 2023: A pathway to 35 bcm of sustainable biomethane in the EU by 2030. Brüksel: EBA Publications.

Florio, C., Fiorentino, G., Corcelli, F., Ulgiati, S., Dumontet, S., Güsewell, J., & Eltrop, L. (2021). Techno-economic and environmental process evaluation of biogas upgrading via amine scrubbing from a life cycle perspective. Renewable Energy, 174, 70-85. https://doi.org/10.1016/j.renene.2021.02.097

Frare, A., Suzzi, D., Lazzarin, S., & Volpato, N. (2023). Progress in high performance membrane materials and processes for biogas production, upgrading and conversion. Separation and Purification Technology, 312, 123139. https://doi.org/10.1016/j.seppur.2023.123139

Gestore Servizi Energetici (GSE). (2024). Rapporto Annuale Biometano 2023. Roma: GSE.

International Renewable Energy Agency (IRENA). (2024). Innovation Outlook: Renewable Methane. Abu Dhabi: IRENA.

Naquash, A., Qyyum, M. A., Min, S., Lee, M., & Lee, M. (2022). Renewable LNG production: Biogas upgrading through CO₂ solidification integrated with single-loop mixed refrigerant biomethane liquefaction process. Energy Conversion and Management, 254, 115245. https://doi.org/10.1016/j.enconman.2022.115245

Pasquali, F., Mancini, M., & Lefebvre, A. (2024). Unlocking European biogas and biomethane: Policy insights from comparative analysis. Renewable and Sustainable Energy Reviews, 200, 114521. https://doi.org/10.1016/j.rser.2024.114521

Rajendran, K., & Murthy, G. S. (2019). RES-T trajectories and an integrated SWOT-AHP analysis for biomethane: Policy implications. Energy Policy, 134, 111220. https://doi.org/10.1016/j.enpol.2019.111220

Santos, A. P., Cavalcante, F. L. A., Filho, J. M. F., & Bastos-Neto, M. (2022). Biogas upgrading by pressure swing adsorption with design of experiments. Processes, 9(8), 1325. https://doi.org/10.3390/pr9081325

Sun, Q., Li, H., Yan, J., Liu, L., Yu, Z., & Yu, X. (2015). Selection of appropriate biogas upgrading technology — A review of biogas cleaning, upgrading and utilisation. Renewable and Sustainable Energy Reviews, 51, 521-532. https://doi.org/10.1016/j.rser.2015.06.029

T.C. Resmi Gazete. (2005, 18 Mayıs). 5346 sayılı Yenilenebilir Enerji Kaynaklarının Elektrik Enerjisi Üretimi Amaçlı Kullanımına İlişkin Kanun. Resmî Gazete, Sayı 25819. https://www.mevzuat.gov.tr/MevzuatMetin/1.5.5346.pdf

Türkiye Biyogaz Derneği (BIYODER). (2024). Türkiye Biyogaz Sektörü Durum Raporu 2024. İstanbul: BIYODER Yayınları.