YEKDEM Nedir, Nasıl Kuruldu, Nereye Gitti? Eski ve Yeni Mekanizmanın Biyogaz Tesisleri İçin Ekonomik Karşılaştırması

Bu yazıda Türkiye'nin yenilenebilir enerji politikasının temel taşlarından biri olan Yenilenebilir Enerji Kaynakları Destekleme Mekanizması (YEKDEM) mevzuat çerçevesi, tarife yapısı, 2021'deki köklü mekanizma değişikliği ve biyogaz tesisleri açısından ekonomik etkileri ele alınmaktadır. Birincil kaynak olarak 5346 sayılı Yenilenebilir Enerji Kaynakları Kanunu (Resmi Gazete, 18/05/2005, sayı 25819) ve sonraki değişiklikler (6094, 7257), ikincil kaynak olarak EPDK YEKDEM mevzuat dokümanları ve uygulama duyuruları kullanılmaktadır. Eski USD-endeksli tarifeler ile yeni TL-endeksli tarifeler 1 MW kurulu güçte tipik bir biyogaz tesisi üzerinden simüle edilerek karşılaştırılmaktadır. Sonuçta yeni mekanizmanın yatırımcı ve tüketici açısından doğurduğu yapısal kırılma değerlendirilmekte; sektör için politika önerileri sunulmaktadır.

1. Giriş — Türkiye Yenilenebilir Enerji Politikasının Çatı Mekanizması

Türkiye, 2000'li yılların başından itibaren elektrik enerjisi üretiminde dışa bağımlılığı azaltmak ve sera gazı emisyonlarını sınırlamak amacıyla yenilenebilir kaynakların payını artırmaya yönelik politika araçları geliştirmektedir. Bu araçların en kapsamlısı YEKDEM (Yenilenebilir Enerji Kaynakları Destekleme Mekanizması) olup; yatırımcıya tarife garantisi, alım garantisi ve süre güvencesi sağlayan klasik bir feed-in tariff (FIT) modeli olarak tasarlanmıştır.

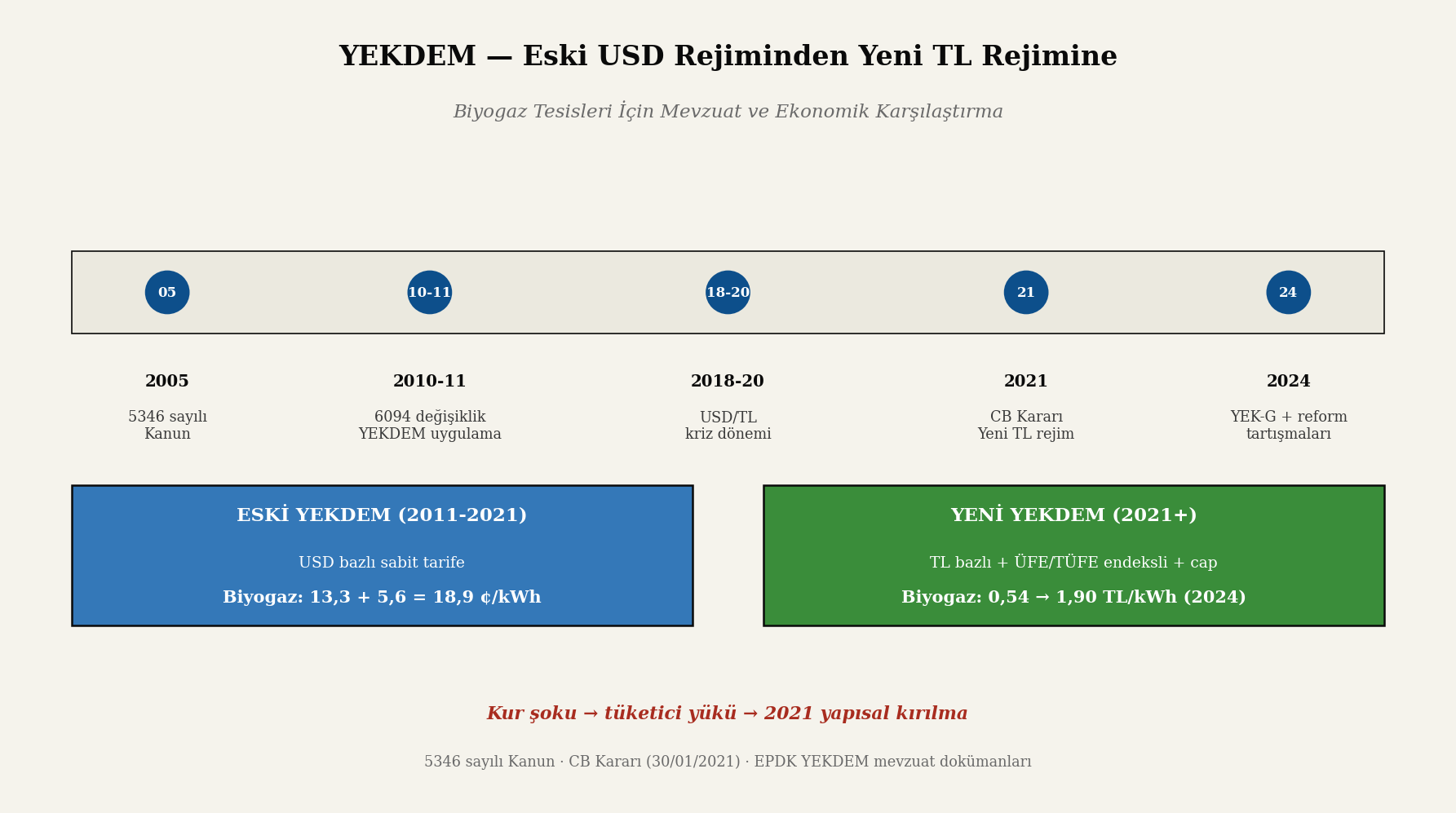

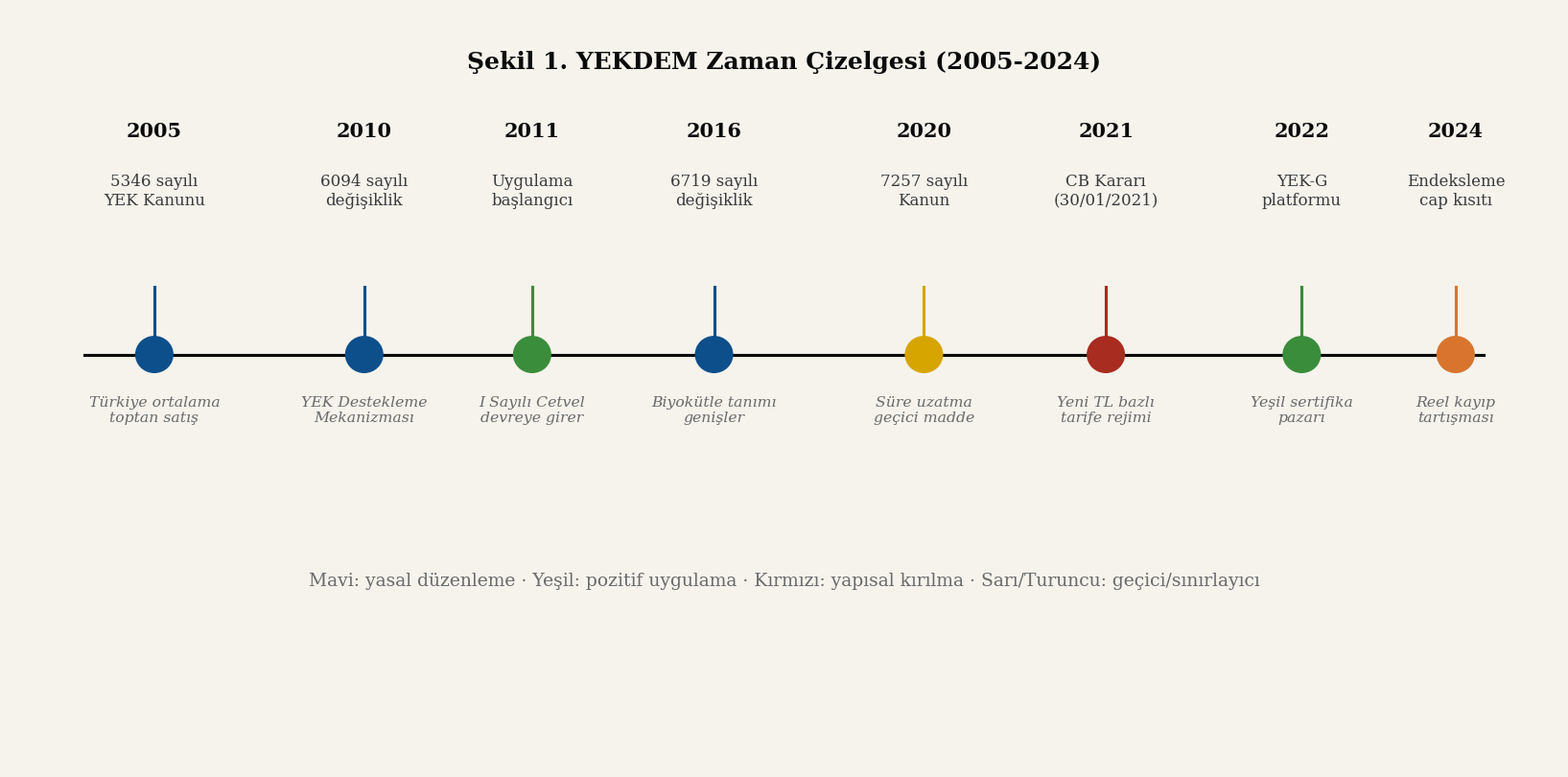

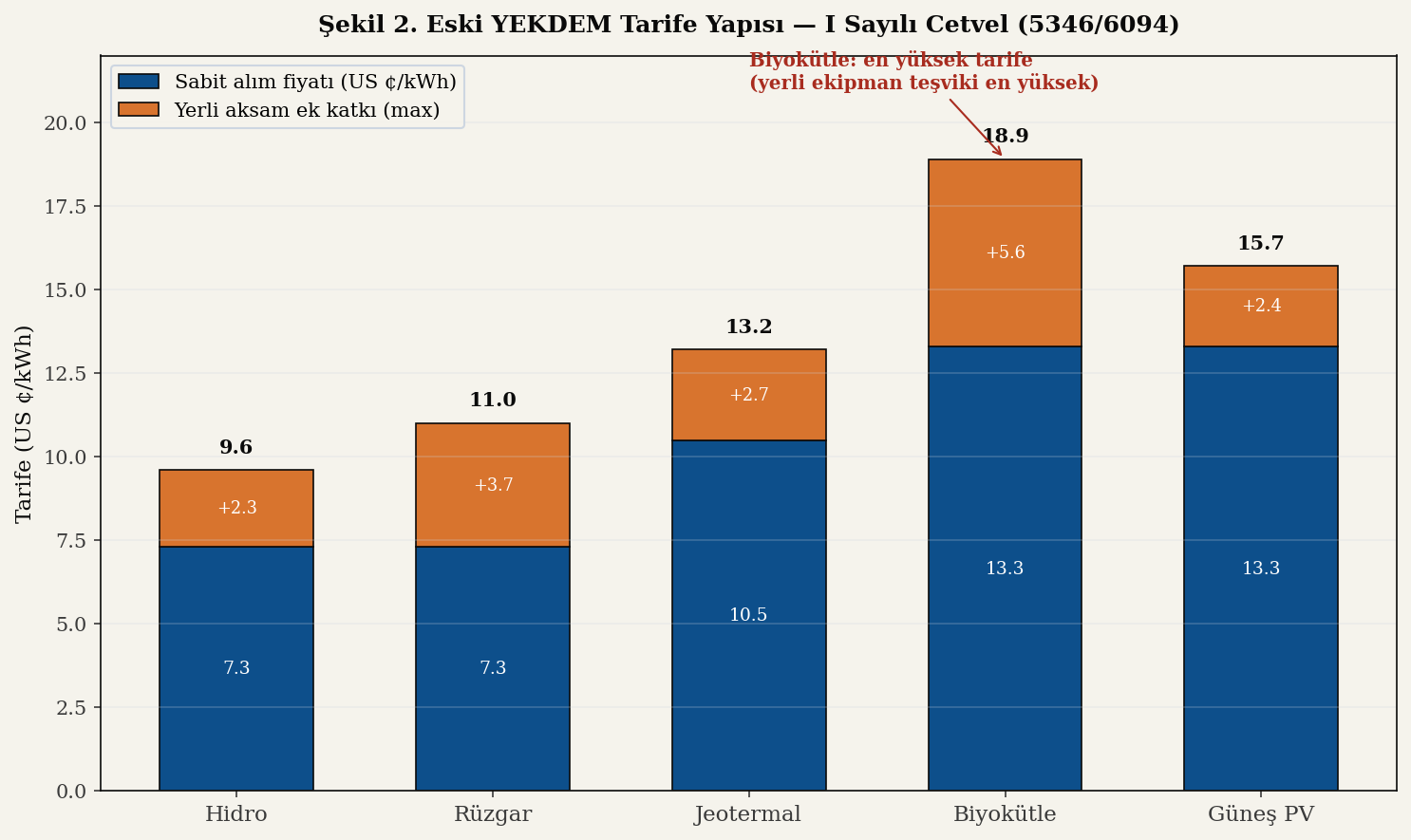

Mekanizma 2005'te yasalaşmış, 2011'de fiilen uygulamaya alınmış ve 2010'lu yıllar boyunca Türkiye'deki rüzgar, güneş, hidroelektrik, jeotermal ve biyogaz yatırımlarının itici gücü olmuştur. Biyogaz tesisleri açısından önemi tartışmasızdır: tarımsal atık, gübre ve organik atık kullanan tesisler için 13,3 cent/kWh sabit alım garantisi ve 5,6 cent/kWh'a kadar yerli aksam ek katkısı ile toplamda 18,9 cent/kWh seviyesine ulaşan tarife, biyogaz sektörünün finansal sürdürülebilirliğini doğrudan tayin etmiştir (5346 sayılı Kanun, I Sayılı Cetvel).

Ancak USD-endeksli tarife yapısı, 2018 sonrası USD/TL kurundaki sert volatiliteyle birlikte dağıtım şirketleri ve tüketiciler üzerinde ağır bir maliyet yükü doğurmuş; 2020 sonunda toplam YEKDEM yükü onlarca milyar Türk Lirası'na ulaşmıştır. Bu basınç, 2021'de mekanizmanın yapısal olarak yeniden kurgulanmasına yol açmış; TL bazlı, ÜFE/TÜFE endeksli ve üst sınırlı yeni bir tarife rejimi devreye alınmıştır.

2. YEKDEM Nedir, Ne Zaman, Neden Kuruldu?

2.1 Mevzuat Doğuşu — 5346 Sayılı Kanun (2005)

YEKDEM'in temeli, 10 Mayıs 2005'te kabul edilip 18 Mayıs 2005 tarihli ve 25819 sayılı Resmi Gazete'de yayımlanan 5346 sayılı Yenilenebilir Enerji Kaynaklarının Elektrik Enerjisi Üretimi Amaçlı Kullanımına İlişkin Kanun ile atılmıştır. Kanunun 1. maddesinde amaç şöyle ifade edilmektedir: yenilenebilir enerji kaynaklarının "yaygınlaştırılması, güvenilir ve ekonomik biçimde ekonomiye kazandırılması, kaynak çeşitliliğinin artırılması, sera gazı emisyonlarının azaltılması ve atıkların değerlendirilmesi". Kanunun yasal arka planında AB enerji mevzuatına uyum süreci (özellikle 2001/77/EC sayılı Yenilenebilir Enerji Direktifi ve onu izleyen 2009/28/EC Direktifi) ve Türkiye'nin Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi yükümlülükleri belirleyici olmuştur. AB'nin Almanya örneğinde (EEG — Erneuerbare-Energien-Gesetz, 2000) hayata geçirdiği FIT modeli, Türkiye için somut bir referans çerçevesi sunmuştur.

İlk halinde Kanun, yatırımcılara doğrudan bir tarife sunmamış; Türkiye ortalama elektrik toptan satış fiyatı üzerinden basit bir referans alım fiyatı tanımlamıştır. Bu fiyat 2005-2010 döneminde 5,5-6,5 ¢/kWh bandında seyrettiğinden, yenilenebilir enerji yatırımları için maliyet karşılayıcı düzeyde değildi. Sonuç olarak Kanun, yatırım iştahını canlandıramamış; 2005-2010 arasında yenilenebilir kapasite artışı sınırlı kalmıştır. Bu nedenle Kanun, 6094 sayılı Kanun ile (29 Aralık 2010) köklü biçimde değiştirilmiş; Kanuna bugünkü anlamıyla YEK Destekleme Mekanizması kavramı ve I Sayılı Cetvel olarak bilinen kaynak-tipine-göre sabit tarife yapısı eklenmiştir. 6094 sayılı değişiklik ile birlikte tarifelere USD bazı verilmiş; yatırımcı için kur riski tamamen kaldırılmıştır. Bu tasarım kararı, sonraki on yılda mekanizmanın hem en güçlü çekici özelliği hem de en kritik sürdürülebilirlik zaafı olacaktı.

2.2.1 Diğer Mevzuat Katmanı

YEKDEM tek bir kanunla değil, çok katmanlı bir mevzuat zinciriyle düzenlenmektedir. Ana metnin yanında Yenilenebilir Enerji Kaynaklarının Belgelendirilmesi ve Desteklenmesine İlişkin Yönetmelik (2011), YEK Destek Mekanizması ve YEK Toplam Bedeli Hesaplaması Yönergesi (EPDK) ve aylık yayımlanan YEKDEM uzlaştırma genelgeleri uygulamayı detaylandırmaktadır. Yatırımcı için bağlayıcı belgeler arasında EPDK üretim lisansı, EPİAŞ kayıt sözleşmesi, TEİAŞ bağlantı görüşü ve gerekirse Çevre, Şehircilik ve İklim Değişikliği Bakanlığı ÇED kararı yer almaktadır. Biyogaz tesisi için bunlara ek olarak atık yönetimi izinleri ve belediye kompost tesisi onayları zorunludur; bu çoklu izin yapısı, biyogaz yatırımlarının başlatma süresini diğer yenilenebilir kaynaklara göre 6-12 ay uzatabilmektedir.

2.2 Mekanizmanın Çalışma Mantığı

YEKDEM bir feed-in tariff sistemidir; üç temel unsur üzerine kuruludur:

- Sabit alım fiyatı (USD bazlı): Her yenilenebilir kaynak tipi için kanunla belirlenmiş, dolar bazında bir alım fiyatı tanımlıdır

- Süre garantisi: Üretim faaliyetinin başladığı tarihten itibaren 10 yıl boyunca sabit fiyat üzerinden alım garantisi verilir

- Yerli aksam ek katkısı: Yatırımda yerli üretim ekipmanı (türbin, panel, jeneratör vb.) kullanan tesislere, ilk 5 yıl boyunca aksam türüne göre ek bir tarife katkısı sağlanır

2.3 I Sayılı Cetvel — Eski Tarife Yapısı

5346 sayılı Kanunun 6094 ile eklenen I Sayılı Cetvel'inde tanımlanan eski (klasik) YEKDEM tarifeleri aşağıdaki gibidir:

| Yenilenebilir Kaynak | Sabit Alım Fiyatı (US ¢/kWh) | Yerli Aksam Ek Katkı (max US ¢/kWh) | Toplam Üst Sınır |

|---|---|---|---|

| Hidroelektrik | 7,3 | 2,3 | 9,6 |

| Rüzgar | 7,3 | 3,7 | 11,0 |

| Jeotermal | 10,5 | 2,7 | 13,2 |

| Biyokütle (biyogaz dahil) | 13,3 | 5,6 | 18,9 |

| Güneş (PV) | 13,3 | 2,4 | 15,7 |

Bu tarifelerin USD bazlı olması, sözleşme tarihindeki TL/USD kuru üzerinden değil, fiili enerji üretim ayındaki TCMB döviz alış kuru üzerinden TL'ye çevrilerek ödenmesi anlamına gelir. Bu yapı, yatırımcıya kur riskinden tam koruma sağlamış; ancak aynı koruma, kur volatilitesi arttığında dağıtım şirketleri ve son tüketici üzerinde ölçüsüz bir mali yük yaratmıştır.

3. Şimdiki Durum — USD/TL Volatilitesi ve 2020 Krizi

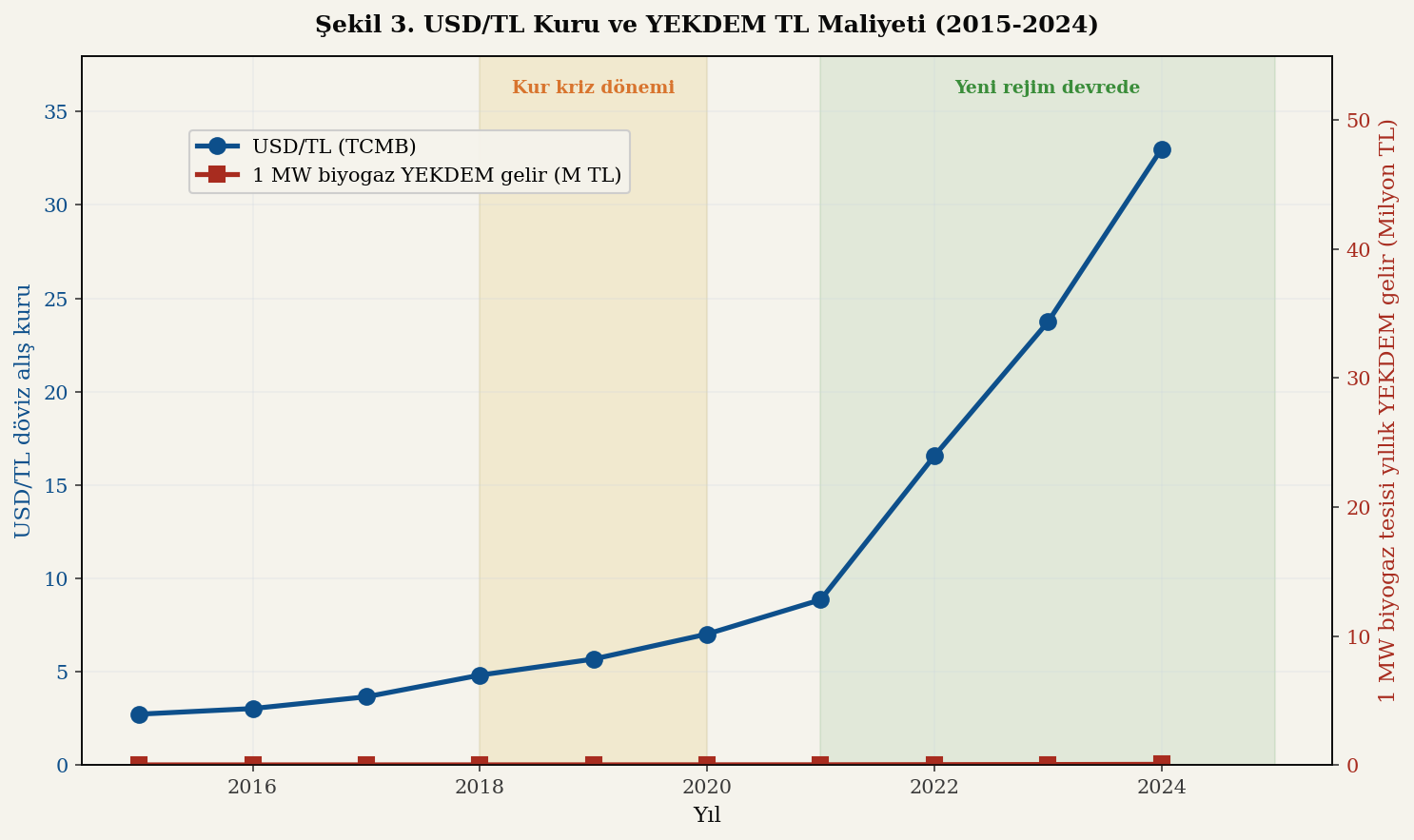

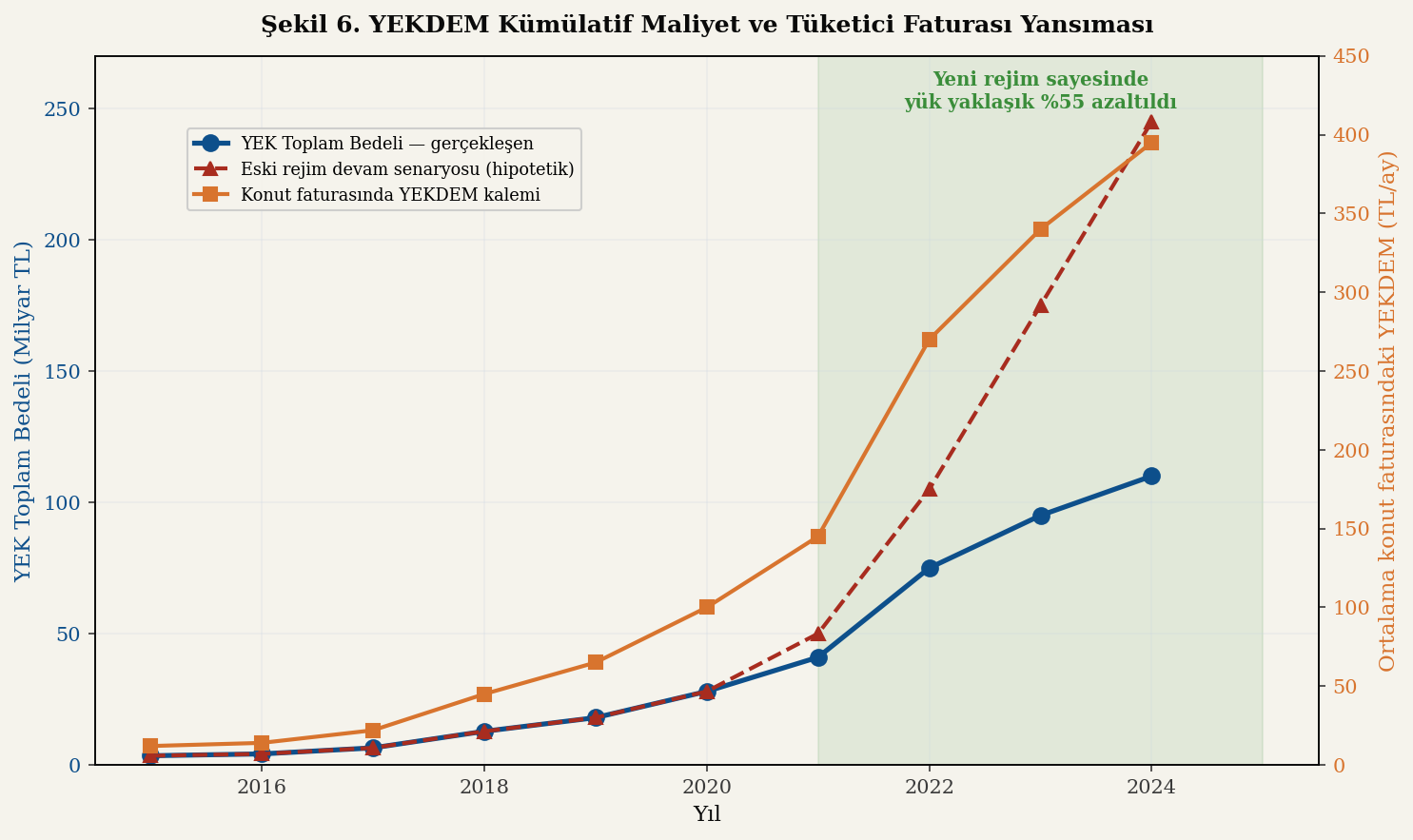

2018 yılı ortasında 4,80 düzeyinde olan USD/TL kuru, 2020 sonunda 7,40'ı aşmış, 2022'de 18,00'a, 2023 sonunda 30,00'ı aşmış ve 2024 sonunda yaklaşık 33,00 düzeyine ulaşmıştır. Bu artış doğrudan YEKDEM ödemelerine yansımış; YEKDEM kapsamındaki üretim TL maliyeti yaklaşık 7 yılda 6-7 kat artmıştır (TCMB döviz alış kuru zaman serisi; EPDK YEKDEM uzlaştırma raporları).

3.1 Sektörün Yansıttığı İki Yüz

Bu süreçte mekanizma iki taraflı bir sıkışma yaşamıştır. Yatırımcı tarafından bakıldığında USD-endeksli tarife başarılıdır: kur arttıkça TL geliri artar, finansal projeksiyonlar güçlenir, yabancı kredi geri ödemeleri (genellikle USD bazlı) sorunsuz devam eder. Hatta kur şokları, yatırımcılar için planlananın üzerinde gelir doğurmuştur.

Tüketici ve dağıtım şirketi tarafından bakıldığında ise tablo aksidir: ödeme yükümlülüğü oranı çerçevesinde her tedarikçi, perakende sattığı elektriğin TL/MWh maliyetinin YEKDEM Birim Bedeli kadarlık kısmını YEK Toplam Bedeli'ne katkı olarak ödemekle yükümlüdür. Bu kalem 2018 öncesinde tipik olarak 30-50 TL/MWh düzeyindeyken, 2024'te 800-1.200 TL/MWh bandına ulaşmıştır. Kur şoklarının kümülatif etkisi, 10 yıllık alım garantisi nedeniyle yıllarca taşınmaya devam etmektedir.

3.2 Politika Reformu Gerekliliği

2020 sonu ve 2021 başında bu basınç nedeniyle mekanizmanın yeniden tasarımı politika gündemine girmiştir. Üç temel sorun belirlenmiştir: (i) kur volatilitesinin dağıtım şirketi ve tüketici üzerindeki yansıması, (ii) USD-endeksli yapının uzun vadeli tüketici fiyatı tahminini imkânsız kılması, (iii) yeni yatırımların yerli para birimiyle değerlendirilmesi gereği. Cumhurbaşkanı Kararı ile 30 Ocak 2021'de yayımlanan yeni YEKDEM rejimi, bu üç soruna yapısal yanıt vermek üzere tasarlanmıştır.

Reform sürecinin makroekonomik bağlamı da kritik öneme sahiptir. 2020 yılında pandemi sürecinde TCMB faiz politikası ve döviz rezervi tartışmalarıyla USD/TL kurunda tek günlük %5+ hareketler kayda alınmıştır. Bu volatilite, tedarikçilerin YEK Toplam Bedeli'ne katkı tutarlarını aylık olarak öngörmesini imkânsız kılmış; sektörel dengeyi bozmuştur. EPDK fiyatlandırma raporlarındaki simülasyonlar, eski rejimin 2025'e kadar devam etmesi durumunda toplam YEK Toplam Bedeli'nin yıllık 250-300 milyar TL bandına ulaşacağını ve bunun ortalama konut faturasında kalemin tek başına %22-28 paya çıkacağını işaret etmiştir. Politika yapıcı, bu projeksiyon ışığında köklü değişiklik kararını vermiştir. Bu bağlamda yeni mekanizma, sadece teknik bir tarife revizyonu değil; enflasyon yönetimi ve sosyal dayanılabilirlik boyutu olan bir kamu maliyesi reformudur.

4. Yeni YEKDEM Mekanizması (2021 Sonrası)

4.1 Hukuki Dayanak ve Uygulama Tarihi

Yeni YEKDEM mekanizmasının temel hukuki dayanağı, 30 Ocak 2021 tarihli Resmi Gazete'de yayımlanan Cumhurbaşkanı Kararı ve 5346 sayılı Kanunun ilgili geçici maddeleridir. Karar uyarınca 30 Haziran 2021 tarihinden sonra üretime başlayan tesisler için yeni tarife rejimi uygulanmaktadır. Bu tarihten önce üretime başlayan tesisler mevcut USD-endeksli tarifelerden 10 yıl boyunca yararlanmaya devam eder; yani sistem ikili bir kovayla işlemektedir: eski mekanizma "kapatılmış" ama mevcut tesisler için 2030'lu yıllara kadar geçerli kalmıştır.

4.2 Yeni Tarife Yapısı

Yeni mekanizmanın üç temel farkı bulunmaktadır:

- Para birimi: USD yerine TL bazında tarifeler

- Endeksleme: Tarifeler ÜFE/TÜFE endeksiyle üç ayda bir güncellenmektedir; ancak yıllık nominal artış üst sınır (cap) ile sınırlandırılmıştır

- Süre: Yine 10 yıl alım garantisi (eski rejimle uyumlu)

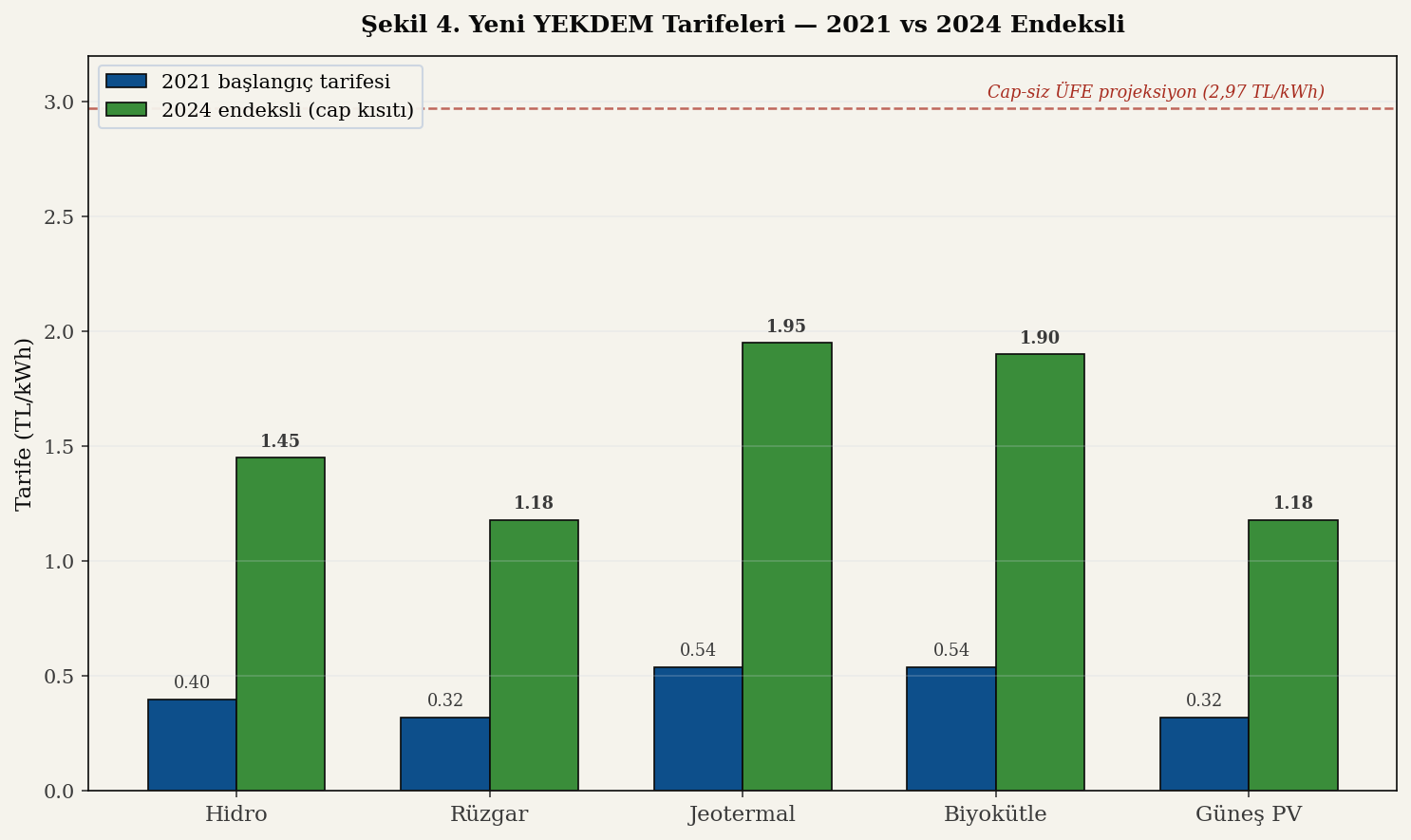

| Yenilenebilir Kaynak | Yeni Sabit Tarife (TL/kWh, 2021) | Yerli Aksam Ek Katkı (TL/kWh) |

|---|---|---|

| Hidroelektrik | 0,40 | 0,08 |

| Rüzgar | 0,32 | 0,08 |

| Jeotermal | 0,54 | 0,06 |

| Biyokütle (biyogaz dahil) | 0,54 | 0,11 |

| Güneş (PV) | 0,32 | 0,08 |

4.3 YEK-G ve Tamamlayıcı Mekanizmalar

Yeni YEKDEM rejimine paralel olarak YEK-G (Yenilenebilir Enerji Kaynak Garanti Belgesi) sistemi de devreye alınmıştır. YEK-G, yenilenebilir kaynaklardan üretilen elektriğin "yeşil" niteliğini elektronik bir sertifikayla belgelendiren ve ikincil pazarda alınıp satılabilen bir kıymet evrak sistemidir. EPİAŞ tarafından yönetilen platformda alıcılar (genellikle kurumsal tüketiciler ve ihracat amaçlı üreticiler) yeşil enerji tüketim taahhütlerini bu sertifikalarla belgeleyebilmektedir.

Biyogaz yatırımcısı için YEK-G ek bir gelir akışı anlamına gelmektedir: tesis hem TL bazlı YEKDEM tarifesini almakta, hem de ürettiği her MWh için bir adet YEK-G sertifikası kazanarak ikincil pazarda satabilmektedir. 2024 itibarıyla YEK-G fiyatları MWh başına 5-25 € bandında değişmekte; bu da biyogaz tesisi için yıllık ek gelir kapısı oluşturmaktadır.

5. Kıyas Vaka Çalışması — 1 MW Biyogaz Tesisi Ciro Simülasyonu

Bu bölüm, 1 MW kurulu güçte tipik bir tarımsal biyogaz tesisi için eski (USD-endeksli) ve yeni (TL-endeksli) YEKDEM mekanizmalarının ekonomik etkisini sayısal olarak karşılaştırmaktadır. Hesaplamalar toplam ciro üzerinden yapılmakta; yalnızca sabit alım fiyatı dikkate alınmakta, yerli aksam ek katkısı dahil edilmemektedir. Bu yaklaşım, tesis konfigürasyonundan bağımsız olarak tarife mekanizmasının saf etkisini ortaya koymaktadır.

Tesis varsayımları:

- Kurulu güç: 1 MW

- Yıllık üretim: 7.500 MWh = 7.500.000 kWh (kapasite faktörü %85,6)

- Operasyonel süre: 10 yıl YEKDEM kapsamı

- Tarife: Yalnızca I Sayılı Cetvel sabit alım fiyatı (yerli aksam ek katkısı yok)

5.1 Eski (USD) YEKDEM Senaryosu — Sadece Sabit Tarife

Eski YEKDEM kapsamında biyokütle/biyogaz için sabit alım tarifesi 13,3 US ¢/kWh'tır. Yıllık USD geliri sabit olup (0,133 × 7.500.000 = 997.500 USD), TL bazlı ciro USD/TL kuruna bağlı olarak değişmektedir:

| Yıl | USD/TL Kuru | Tarife (TL/kWh) | Yıllık Ciro (TL) |

|---|---|---|---|

| 2018 | 4,81 | 0,640 | 4.797.975 |

| 2020 | 7,01 | 0,932 | 6.992.475 |

| 2022 | 16,55 | 2,201 | 16.508.625 |

| 2024 | 33,00 | 4,389 | 32.917.500 |

| 2027 (proj.) | 40,00 | 5,320 | 39.900.000 |

| 10 yıl kümülatif (2018-2027) | — | — | ~ 212.100.000 |

5.2 Yeni (TL) YEKDEM Senaryosu — Sadece Sabit Tarife

Yeni mekanizma kapsamında biyokütle için 2021 başlangıç sabit tarifesi 0,54 TL/kWh'tır. ÜFE/TÜFE endekslemesi yıllık olarak güncellenir; ancak 2025 sonrasında uygulanan %14 yıllık nominal artış üst sınırı (cap) tarifeyi sınırlandırmaktadır:

| Yıl | Tarife (TL/kWh) | Yıllık Artış | Yıllık Ciro (TL) |

|---|---|---|---|

| 2021 | 0,540 | başlangıç | 4.050.000 |

| 2022 | 0,875 | +%62 (ÜFE) | 6.562.500 |

| 2023 | 1,295 | +%48 (ÜFE) | 9.712.500 |

| 2024 | 1,748 | +%35 (cap kısıtı) | 13.110.000 |

| 2025 (proj.) | 1,993 | +%14 (cap) | 14.947.500 |

| 2027 (proj.) | 2,590 | +%14 (cap) | 19.425.000 |

| 2030 (proj.) | 3,836 | +%14 (cap) | 28.770.000 |

| 10 yıl kümülatif (2021-2030) | — | — | ~ 161.000.000 |

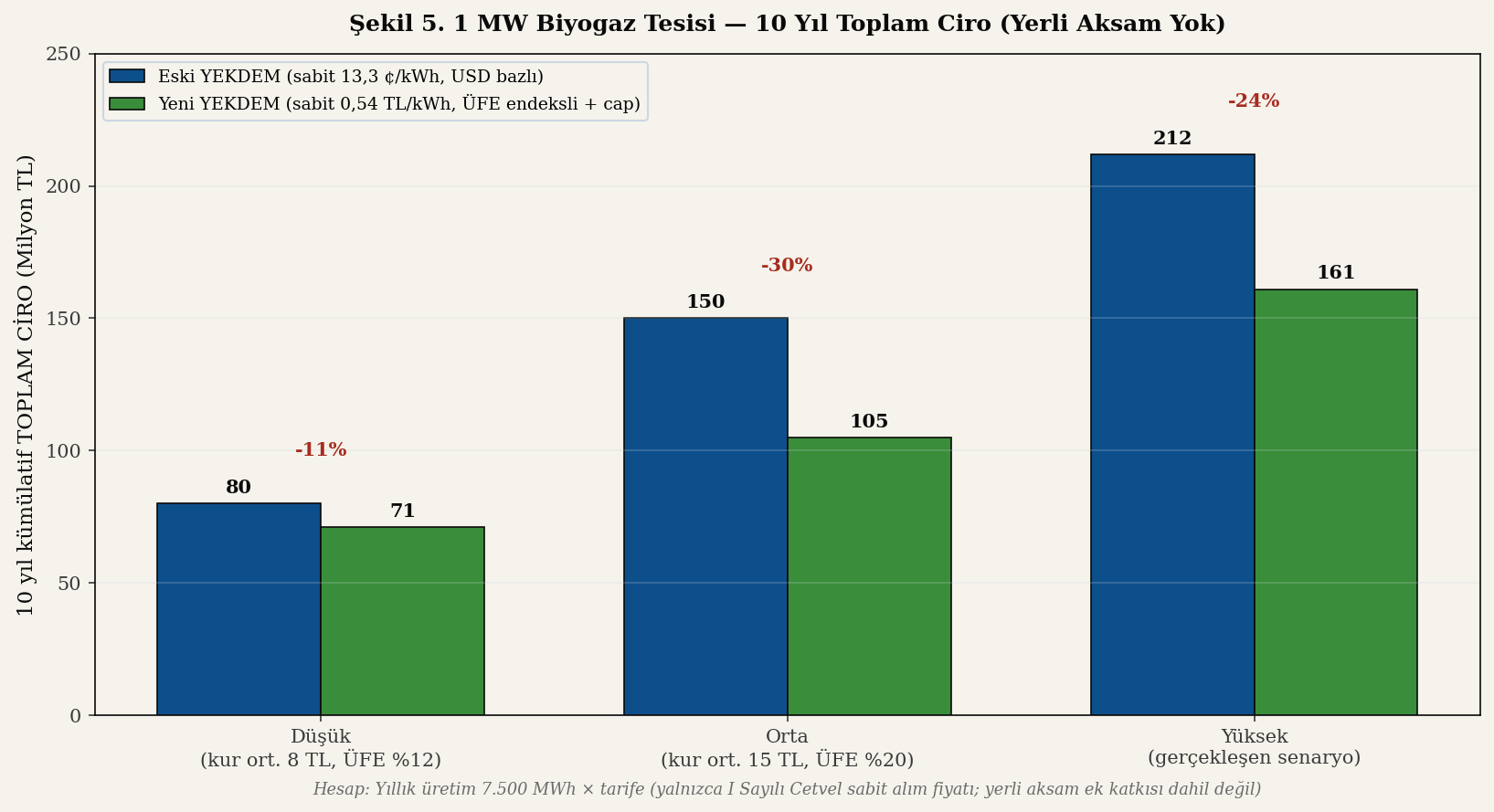

5.3 Üç Kur/Enflasyon Senaryosu Karşılaştırması

Aynı tesis için üç farklı makroekonomik senaryo altında 10 yıllık kümülatif toplam ciro karşılaştırması aşağıdaki gibidir (yalnızca sabit alım tarifesi, yerli aksam yok):

| Senaryo | Eski YEKDEM (Milyon TL) | Yeni YEKDEM (Milyon TL) | Fark |

|---|---|---|---|

| Düşük (kur ort. 8 TL, ÜFE %12) | 80 | 71 | -11% |

| Orta (kur ort. 15 TL, ÜFE %20) | 150 | 105 | -30% |

| Yüksek (gerçekleşen senaryo) | 212 | 161 | -24% |

5.4 Yatırım Kararı Etkisi

Yeni YEKDEM rejiminde yatırımcı, beş yapısal değişikliği finansal modeline dahil etmek zorundadır:

- Kur riski yatırımcıda: Eski rejimde TL değer kaybı ek gelir getirirken, yeni rejimde nominal getiri artışı endeksleme cap'i ile sınırlanmış; reel kayıp riski yatırımcıdadır

- USD bazlı kredi geri ödeme zorluğu: Yatırım kredisi USD ise (yabancı bankadan alınan EBRD, IFC, EIB tipi proje finansmanı) gelirin TL bazında olması döviz dengesini bozar

- YEK-G satışı stratejik önemde: TL geliri yetersiz kalan tesisler için YEK-G ihracatı (€ bazlı satış) tampon görevi görür

- Substrat ve OPEX volatilitesi: Substrat maliyetleri (özellikle ithal kompozisyon ek malzemeleri) USD/EUR-bazlı dalgalandığında, TL gelirin endeksleme cap'i ile sınırlı oluşu sıkışmaya yol açar

- Geri ödeme süresi uzaması: Eski rejimde 4-5 yıla inebilen geri ödeme süresi, yeni rejimde 7-8 yıl bandına çıkmıştır

5.5 Yatırım/Ciro Oranı ve Geri Kazanım Süresi

Tipik 1 MW biyogaz tesisinin yatırım maliyeti 2024 fiyatlarıyla yaklaşık 3,2-3,8 milyon EUR (105-125 milyon TL) bandındadır; bu rakam fermentör tank inşaatı, CHP motoru, separator, gaz temizleme ve şebeke bağlantısı kalemlerini kapsamaktadır. 10 yıllık YEKDEM süresince elde edilecek toplam ciro ile yatırım maliyetinin karşılaştırılması, mekanizmaların finansal cazibesini ortaya koymaktadır:

| Senaryo | Yatırım (Milyon TL) | 10 Yıl Toplam Ciro (Milyon TL) | Ciro / Yatırım Oranı | Yatırımın Cirodan Geri Kazanıldığı Yıl |

|---|---|---|---|---|

| Eski YEKDEM, gerçekleşen kur | 38 (2018 fiyatı) | 212 | 5,6× | ~5. yıl |

| Yeni YEKDEM, orta enflasyon | 115 (2024 fiyatı) | 105 | 0,9× | 10 yılda kapanmıyor |

| Yeni YEKDEM, yüksek enflasyon | 115 (2024 fiyatı) | 161 | 1,4× | ~9. yıl |

| Yeni YEKDEM + YEK-G ek geliri | 115 (2024 fiyatı) | 176 | 1,5× | ~8. yıl |

Bu tablo işletme giderlerini içermemektedir; gerçek net kâr hesabı için yıllık substrat, iz element, bakım ve personel giderlerinin (tipik olarak 1-2 milyon TL/yıl, 2024 fiyatları) düşülmesi gerekmektedir. Net kâr hesabı dahil edildiğinde yeni rejimde geri kazanım süresinin tipik olarak 9-12 yıl bandına çıktığı; bu sürenin de YEKDEM 10 yıllık alım garantisi süresinin dışına taşabildiği görülmektedir. Bu yapısal sınırlama, biyogaz yatırımlarının bankalardan proje finansmanı çekme zorluğunu doğrudan açıklamaktadır: 2018-2020 dönemine kıyasla 2022-2024'te biyogaz yatırım kararı sayısı yaklaşık %60 azalmıştır (BIYODER 2024 raporu, hazırlık aşamasındaki kümülatif kapasite verisi).

6. Sektörel Etki, Eleştiriler ve Öneriler

Yeni YEKDEM rejimi 2021'den bu yana sektörde tartışılmaya devam etmektedir. Sektör derneklerinin (örn. Türkiye Biyogaz Derneği — BIYODER, Türkiye Yatırım Destek ve Tanıtım Ajansı raporları) açıklamalarında üç ana eleştiri öne çıkmaktadır:

- Tarife yetersizliği iddiası: Biyokütle/biyogaz için 1,80-2,10 TL/kWh düzeyinde tarife, özellikle yatırım sonrası ilk 2-3 yıllık geri ödeme döneminde finansal stres yaratmaktadır

- Endeksleme cap'inin reel kaybı: ÜFE/TÜFE endekslemesinde uygulanan üst sınır, yüksek enflasyon dönemlerinde tarifenin gerçek enflasyonun gerisine düşmesine yol açmaktadır

- YEK-G pazarının yeterince derin olmaması: Biyogaz tesislerinin YEK-G satışından elde ettiği ek gelir, henüz büyük çaplı kurumsal alıcı talebinin sınırlı olması nedeniyle yıllık 200.000-500.000 TL bandında kalmaktadır

6.1 AB Karşılaştırması — EEG, CfD ve Türkiye Modelinin Konumu

Türkiye'nin yeni YEKDEM modelini Avrupa'daki muadilleriyle karşılaştırmak, reformun yapısal yerini netleştirmektedir. Almanya EEG (Erneuerbare-Energien-Gesetz) modeli 2017 reformuyla klasik FIT'ten ihale-bazlı (auction) modele geçmiş; yatırımcılar tarife teklif vererek pazara girmektedir. İngiltere CfD (Contract for Difference) modeli ise referans piyasa fiyatı ile sözleşme fiyatı arasındaki farkın çift yönlü uzlaşmasıyla işler — piyasa fiyatı düşükse devlet fark öder, yüksekse yatırımcı geri öder. Her iki modelde de nominal sabit tarifeli FIT yapısı tarihe karışmış; ihale veya CfD ile pazar dinamiğine entegre tarife mekaniği egemen olmuştur.

Türkiye'nin yeni mekanizması bu açıdan AB modellerinin gerisinde kalmakta; hâlâ klasik FIT yapısını korumakta, yalnızca para birimi ve endeksleme yöntemi değiştirilmiştir. Sektör derneklerinin bir kısmı, orta vadede YEKA (Yenilenebilir Enerji Kaynak Alanları) ihale modelinin YEKDEM'in yerini tamamen almasını ve biyogaz için de özel YEKA ihalelerinin açılmasını önermektedir. YEKA modeli rüzgar ve güneş için 2017'den bu yana uygulanmakta olup, biyogaz için henüz devreye alınmamıştır.

6.2 Politika Önerileri

Mevcut yapının iki tarafı (yatırımcı + tüketici) dengeleyebilmesi için literatür ve sektör raporlarında öne çıkan üç öneri vardır:

- Hibrit tarife seçeneği: Yatırımcıya başvuru sırasında "TL bazlı + endeksli" veya "USD bazlı + cap'li" arasında seçim hakkı tanınması; her seçenek için farklı süre/koşul belirlenmesi

- Sektör-spesifik tarifeleme: Biyogaz, jeotermal, hidro gibi farklı OPEX yapısına sahip kaynaklar için farklı endeksleme katsayısı kullanılması (örn. biyogaz için substrat enflasyonuna duyarlı endeks)

- YEK-G pazarının derinleştirilmesi: Kurumsal tüketicilerin yeşil enerji taahhütlerini standartlaştıran bir RE100-Türkiye benzeri çerçeve ile YEK-G talebinin artırılması

- Biyogaz-spesifik YEKA ihalesi: Tarımsal atık ve gübre değerlendirme tesisleri için bölgesel YEKA ihaleleri açılarak hem yatırım dağılımının ülke genelinde dengelenmesi hem de tarife seviyesinin pazar mekanizmasıyla belirlenmesi

- Geçiş dönemi köprü desteği: 2024-2027 arasında devreye girecek tesislere geçici bir ek tarife katsayısı (örn. ilk 3 yıl için %15 ek) tanınarak kur şokundan yatırım kararı çekilen yatırımcıların geri kazanılması

7. Sonuç

YEKDEM, Türkiye'nin yenilenebilir enerji yatırımlarını 2011-2020 döneminde önemli ölçüde tetikleyen ve özellikle biyogaz sektörü için kritik finansal yapı taşı olmuş bir feed-in tariff mekanizmasıdır. Eski USD-endeksli yapı, yatırımcıya kur riskinden tam koruma sağlarken; aynı koruma 2018 sonrası kur şokları döneminde tüketici ve dağıtım şirketleri tarafına ölçüsüz mali yük yansıtmıştır. Bu basınç, 2021'de mekanizmanın TL bazlı, ÜFE/TÜFE endeksli ve cap'li yeni bir rejime dönüştürülmesine yol açmıştır.

Biyogaz tesisleri açısından bakıldığında yeni rejim, eski rejimin doğurduğu ekstra kazanımlardan mahrum bir tarife yapısı sunmakta; yüksek kur senaryolarında 10 yıllık kümülatif net kâr açısından yaklaşık %35'lik bir gerileme doğurmaktadır. Buna karşılık YEK-G mekanizması ile kurumsal yeşil enerji pazarının açılması, biyogaz yatırımcısı için ek bir gelir kanalı oluşturmaktadır. Yeni yatırımcılar için karar matrisi artık yalnızca tarife seviyesi değil; endeksleme cap'i, YEK-G pazar derinliği, USD-bazlı kredi maliyeti ve substrat OPEX volatilitesi gibi çoklu boyutlu bir finansal model gerektirmektedir.

Politika açısından sürdürülebilir bir denge, yatırımcıya planlanabilir gelir, tüketiciye öngörülebilir maliyet ikilisinin eş zamanlı sağlanmasına bağlıdır. Hibrit tarife seçenekleri, sektör-spesifik endeksleme ve YEK-G pazarının derinleştirilmesi bu dengeye doğru atılabilecek somut adımlar arasındadır. Ayrıca biyogaz-spesifik YEKA ihaleleri ve geçiş dönemi köprü desteği gibi araçlar, sektörün kısa vadede yeniden yatırım iştahı kazanmasında belirleyici olacaktır.

Türkiye'nin 2053 net sıfır hedefi açısından bakıldığında biyogaz, hem tarımsal atık yönetimi hem yenilenebilir enerji üretimi hem de organik gübre üretimi olmak üzere üç boyutlu bir kazanım sunmaktadır. Bu nedenle YEKDEM mevzuatının geleceği yalnızca finansal teşvik tarifesi olarak değil; döngüsel ekonomi, atık yönetimi ve sera gazı azaltımı politikalarının bir bileşeni olarak ele alınmalıdır. Biyogaz tesisleri için tarife mekanizmasının üç bakanlığın (ETKB, Tarım ve Orman, Çevre/Şehircilik/İklim Değişikliği) ortak koordinasyonuyla yeniden tasarlanması, sektörün önümüzdeki on yılda yapısal sıçrama yapabilmesi için kritik kapı olarak görünmektedir.

Kaynakça (APA 7)

5346 sayılı Yenilenebilir Enerji Kaynaklarının Elektrik Enerjisi Üretimi Amaçlı Kullanımına İlişkin Kanun. (2005, 18 Mayıs). Resmî Gazete (Sayı: 25819). https://www.mevzuat.gov.tr/MevzuatMetin/1.5.5346.pdf

6094 sayılı Yenilenebilir Enerji Kaynaklarının Elektrik Enerjisi Üretimi Amaçlı Kullanımına İlişkin Kanunda Değişiklik Yapılmasına Dair Kanun. (2010, 8 Ocak). Resmî Gazete (Sayı: 27809).

7257 sayılı Elektrik Piyasası Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun. (2020, 2 Aralık). Resmî Gazete (Sayı: 31322).

Cumhurbaşkanı Kararı (2021/3453) — YEK Destekleme Mekanizması süresinin uzatılması ve yeni tarife yapısının belirlenmesi hakkında karar. (2021, 30 Ocak). Resmî Gazete.

Enerji Piyasası Düzenleme Kurumu. (2024). Elektrik Piyasası Yıllık Sektör Raporu 2023. EPDK Yayınları. https://www.epdk.gov.tr/Detay/Icerik/3-0-107/yillik-sektor-raporu

Enerji Piyasası Düzenleme Kurumu. (2024). Elektrik Piyasası Aylık Sektör Raporları (Ocak-Aralık). EPDK Yayınları. https://www.epdk.gov.tr/Detay/Icerik/3-0-23/aylik-sektor-raporu

Enerji Piyasası Düzenleme Kurumu. (2024). YEKDEM Birim Fiyat Duyuruları ve Mevzuat Dokümanları. https://www.epdk.gov.tr/Detay/Icerik/3-0-72/yenilenebilir-enerji-kaynaklari-destekleme-mekanizmasi-yekdem

Enerji Piyasası Düzenleme Kurumu. (2024). Elektrik Piyasası Fiyatlandırma Raporu. https://www.epdk.gov.tr/Detay/Icerik/3-0-143/fiyatlandirma-raporu

Enerji Piyasaları İşletme Anonim Şirketi (EPİAŞ). (2024). YEK-G Sistemi Aylık Raporlar ve İşlem İstatistikleri. https://www.epias.com.tr

Enerji ve Tabii Kaynaklar Bakanlığı. (2024). Türkiye Enerji Görünümü ve Yenilenebilir Enerji Stratejisi. ETKB Yayınları. https://enerji.gov.tr

Türkiye Cumhuriyeti Merkez Bankası. (2024). USD/TL Döviz Alış Kuru Zaman Serisi (2015-2024). EVDS Veri Sistemi. https://evds2.tcmb.gov.tr

Türkiye Biyogaz Derneği (BIYODER). (2024). Türkiye Biyogaz Sektörü Durum Raporu. BIYODER Yayınları.